23/02/2022

En un contexto de alta inflación, la pregunta "¿Qué hago con mis pesos para que no pierdan valor?" resuena constantemente. Una de las herramientas más populares y promovidas en el sistema financiero tradicional argentino es el Plazo Fijo UVA. La consulta sobre el rendimiento de un capital inicial, como $100.000, es el punto de partida para miles de ahorristas que buscan, como mínimo, empatarle a la suba de precios. Sin embargo, en la era digital ha surgido un competidor formidable y con reglas de juego muy diferentes: el universo de las criptomonedas. En este artículo, no solo calcularemos el rendimiento estimado de un Plazo Fijo UVA, sino que lo pondremos cara a cara con las alternativas que ofrece el ecosistema cripto, para que puedas tomar una decisión informada.

Entendiendo el Plazo Fijo UVA: Tu Aliado contra la Inflación

Antes de hacer números, es fundamental comprender qué es y cómo funciona un Plazo Fijo que ajusta por Unidades de Valor Adquisitivo (UVA). A diferencia de un plazo fijo tradicional, donde pactas una tasa de interés fija, el Plazo Fijo UVA está diseñado para seguir el ritmo de la inflación. Su valor se actualiza diariamente según el Coeficiente de Estabilización de Referencia (CER), que a su vez se basa en el Índice de Precios al Consumidor (IPC).

El mecanismo es simple:

- Cuando depositas tus pesos, el banco los convierte a una cantidad equivalente de UVAs, según la cotización de ese día.

- Tu dinero permanece inmovilizado por un plazo mínimo (actualmente 180 días en la mayoría de las entidades).

- Durante ese tiempo, el valor en pesos de cada UVA va aumentando a la par de la inflación.

- Al vencimiento, el banco convierte tus UVAs de nuevo a pesos, utilizando el valor actualizado de la UVA. Adicionalmente, se suele pagar una tasa nominal anual (TNA) muy baja, generalmente del 1%, sobre la cantidad de UVAs.

El objetivo principal, por lo tanto, no es generar una gran ganancia real, sino mantener el poder de compra de tu dinero.

Cálculo Estimado: ¿Cuánto gano con $100.000 ARS?

Realizar un cálculo exacto a futuro es imposible, ya que no sabemos cuál será la inflación de los próximos meses. Sin embargo, podemos crear un ejemplo práctico basado en proyecciones.

Supongamos los siguientes datos para nuestro ejemplo:

- Capital Inicial: $100.000 ARS

- Valor de la UVA (inicio): $95 ARS (valor hipotético para el ejemplo)

- Plazo: 180 días (6 meses)

- Inflación mensual promedio proyectada: 5%

Paso 1: Conversión a UVAs

$100.000 / $95 = 1.052,63 UVAs. Esta es la cantidad de UVAs que tienes.

Paso 2: Proyección del valor de la UVA

Si la inflación es del 5% mensual, la inflación acumulada en 6 meses sería aproximadamente del 34%. Por lo tanto, el valor de la UVA al final del período sería:

$95 * 1.34 = $127,30 ARS por UVA.

Paso 3: Conversión final a Pesos

Ahora convertimos nuestras UVAs al nuevo valor:

1.052,63 UVAs * $127,30 = $134.000 ARS (aproximadamente).

Paso 4: Sumar el interés adicional

A esto le sumamos el 1% de TNA. Para 180 días, es aproximadamente un 0,5% de interés sobre el capital inicial en UVAs. Es un monto muy pequeño que, para simplificar, podemos decir que el capital final estaría ligeramente por encima de los $134.000.

Conclusión del ejemplo: Tu ganancia nominal sería de $34.000. Sin embargo, tu ganancia real (es decir, por encima de la inflación) sería mínima, cercana a cero o apenas positiva gracias a ese 1% TNA. Lograste tu objetivo: tus $100.000 ahora tienen un poder de compra similar al que tenían hace seis meses.

La Alternativa Cripto: Más Allá de la Inflación Argentina

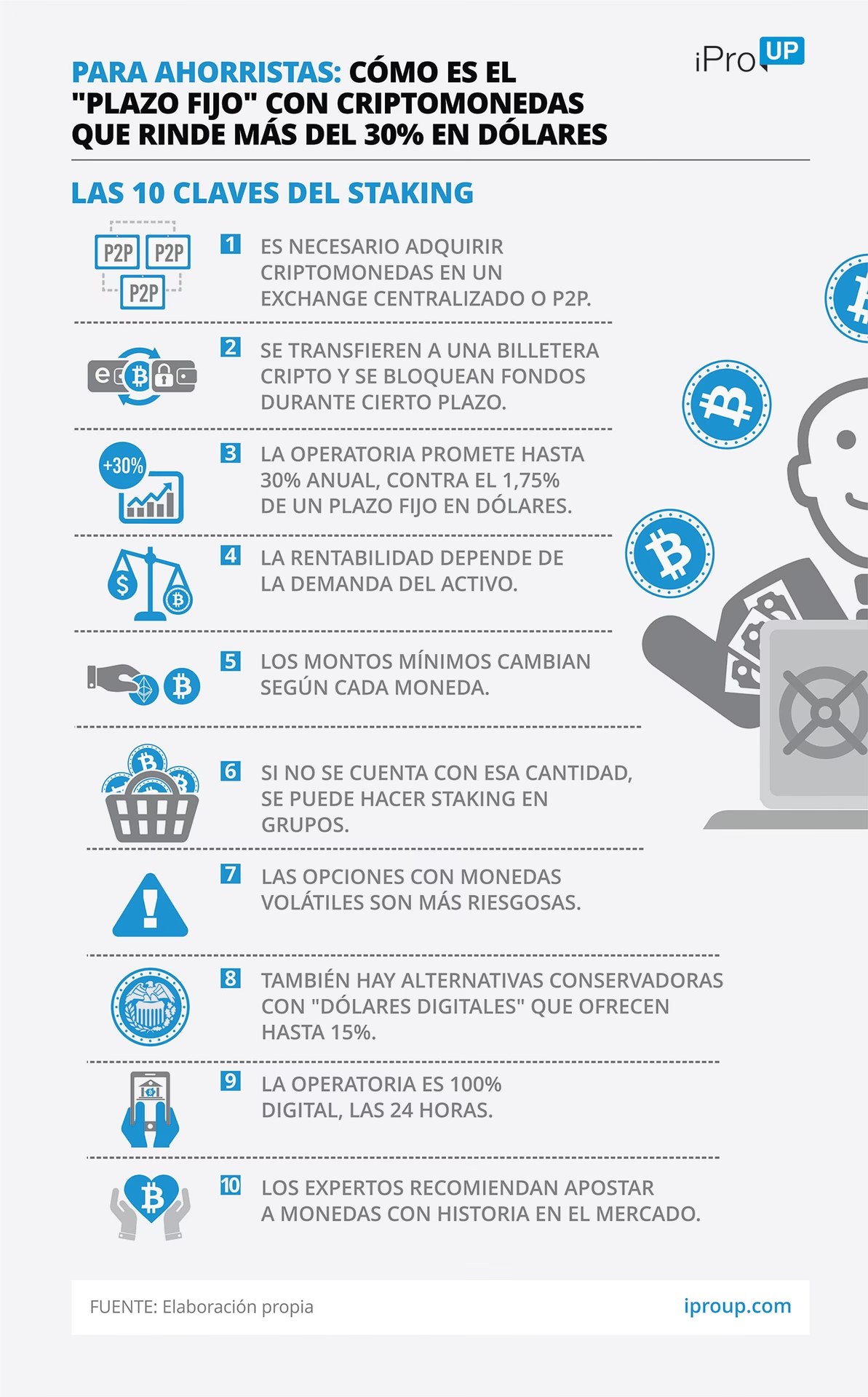

El mundo de las criptomonedas ofrece un abanico de posibilidades que van desde estrategias conservadoras hasta inversiones de alto riesgo. La comparación más directa con un Plazo Fijo UVA son las stablecoins o monedas estables.

Una stablecoin es un criptoactivo diseñado para mantener una paridad con un activo del mundo real, generalmente el dólar estadounidense. Las más conocidas son USDT (Tether), USDC (USD Coin) y DAI. Comprar estas monedas es, en la práctica, una forma de dolarización digital, accesible 24/7 y sin las restricciones del mercado de cambios tradicional.

Al comprar $100.000 ARS en una stablecoin como USDT, estarías adquiriendo aproximadamente 100 USDT (dependiendo de la cotización del dólar cripto). A partir de ahí, tus ahorros están atados al valor del dólar, no del peso. Si el peso se devalúa frente al dólar (algo históricamente constante), tu capital en pesos aumenta. Pero la verdadera magia del ecosistema cripto no termina ahí. A diferencia de tener dólares físicos guardados, con las stablecoins puedes generar rendimientos pasivos a través de plataformas de Finanzas Descentralizadas (DeFi) o centralizadas (CEXs), mediante prácticas como:

- Staking o Lending: Depositas tus stablecoins en una plataforma y recibes un interés a cambio. Estos rendimientos suelen ser en dólares y pueden variar, pero históricamente han ofrecido tasas anuales superiores a las de la banca tradicional.

- Yield Farming: Estrategias más complejas que implican proveer liquidez a pools de intercambio descentralizados para ganar comisiones e incentivos.

Tabla Comparativa: Plazo Fijo UVA vs. Stablecoins

Para visualizar mejor las diferencias, hemos creado esta tabla comparativa:

| Característica | Plazo Fijo UVA | Criptomonedas (Stablecoins) |

|---|---|---|

| Activo de Respaldo | Inflación Argentina (CER) | Dólar Estadounidense |

| Objetivo Principal | Mantener poder de compra en pesos | Dolarizar ahorros y generar rendimiento en USD |

| Liquidez | Baja (plazo mínimo de 180 días) | Alta (disponibilidad 24/7 para vender o intercambiar) |

| Rendimiento Potencial | Inflación + ~1% anual | Variable, con potencial de 3% a 10% anual en dólares (o más) |

| Riesgos Principales | Riesgo de contraparte (banco), riesgo regulatorio, cambio en la fórmula del CER. | Riesgo tecnológico (hackeos), riesgo de la plataforma, riesgo regulatorio, volatilidad del "dólar cripto". |

| Custodia | El banco custodia tu dinero. | Puedes tener autocustodia (tú controlas tus claves) o delegarla a un exchange. |

| Regulación | Altamente regulado por el BCRA. Garantía de depósitos (con tope). | Regulación en desarrollo. Sin garantía de depósitos. |

Preguntas Frecuentes (FAQ)

¿Entonces, el Plazo Fijo UVA no sirve para ganar dinero?

Su diseño no apunta a generar ganancias reales significativas. Su función principal es ser un escudo protector para que tus ahorros en pesos no se evaporen por la inflación. La ganancia real es casi nula, pero evita la pérdida de poder adquisitivo.

¿Comprar stablecoins es como comprar dólares?

En esencia, sí. Estás adquiriendo un activo digital que sigue el valor del dólar. La ventaja es la facilidad de acceso, la posibilidad de operar a cualquier hora y la capacidad de poner esos activos digitales a generar rendimientos adicionales, algo que no puedes hacer con dólares físicos guardados.

¿Qué es más riesgoso?

Ambas opciones tienen riesgos, pero de naturaleza diferente. El Plazo Fijo UVA tiene el riesgo del sistema financiero argentino (un posible default, un cambio de reglas, etc.) y la certeza de que no tendrás una ganancia real importante. Las criptomonedas tienen riesgos tecnológicos, de mercado y regulatorios, pero ofrecen un potencial de rendimiento mucho mayor y te desvinculan del riesgo específico de la economía argentina.

¿Y qué hay de Bitcoin y otras criptomonedas?

Bitcoin y otras criptomonedas como Ethereum no son stablecoins. Son activos volátiles cuyo precio puede fluctuar drásticamente. Invertir en ellos es una apuesta a la revalorización a largo plazo y conlleva un riesgo mucho mayor. No son un equivalente directo al Plazo Fijo UVA, sino una inversión de mayor calibre en el espectro de riesgo/beneficio.

Conclusión: ¿Qué camino tomar?

La elección entre un Plazo Fijo UVA y una estrategia con criptomonedas depende enteramente de tu perfil de inversor, tus objetivos y tu tolerancia al riesgo.

El Plazo Fijo UVA es una opción conservadora, regulada y predecible. Es ideal para quien busca una solución simple dentro del sistema bancario para proteger sus pesos, asumiendo que no podrá disponer de ellos por un período prolongado y conformándose con mantener su poder de compra.

Las criptomonedas, especialmente las stablecoins, ofrecen una puerta a la dolarización y a la economía global. Representan una alternativa con mayor flexibilidad, potencial de rendimiento en moneda dura y soberanía sobre tu dinero, pero que exige mayor responsabilidad, estudio y la aceptación de un nuevo tipo de riesgos tecnológicos y de mercado.

La respuesta a la pregunta inicial es que con $100.000 en un Plazo Fijo UVA ganarás lo suficiente para no perder contra la inflación. Con esa misma cantidad en cripto, el resultado es incierto: podrías dolarizarte y obtener rendimientos pasivos o, si inviertes en activos más volátiles, experimentar tanto grandes ganancias como pérdidas. La decisión final está en tus manos.

Si quieres conocer otros artículos parecidos a Plazo Fijo UVA vs Cripto: ¿Dónde rinde más? puedes visitar la categoría Criptomonedas.