16/05/2021

El universo de las criptomonedas ha capturado la atención de inversores, académicos y reguladores por igual. Su crecimiento explosivo y la promesa de altos rendimientos han llevado a gigantes como Tesla, MicroStrategy e incluso grandes bancos como JPMorgan a explorar este nuevo horizonte. Sin embargo, una pregunta fundamental persiste en medio de la euforia: ¿cómo medimos el riesgo y el retorno esperado en un mercado conocido por su extrema volatilidad y la ausencia de fundamentos tradicionales? La respuesta podría encontrarse en una herramienta clásica del mundo financiero, adaptada para la era digital: el Modelo de Valoración de Activos de Capital, o CAPM (Capital Asset Pricing Model).

- ¿Qué es el CAPM y por qué es relevante ahora?

- El Desafío de Aplicar Modelos Clásicos al Caos Cripto

- El Nacimiento del CMRP: La Prima de Riesgo del Mercado Cripto

- Sorprendentes Similitudes: Criptomonedas vs. Acciones

- Implicaciones Prácticas para el Inversor de Criptomonedas

- Preguntas Frecuentes (FAQ)

¿Qué es el CAPM y por qué es relevante ahora?

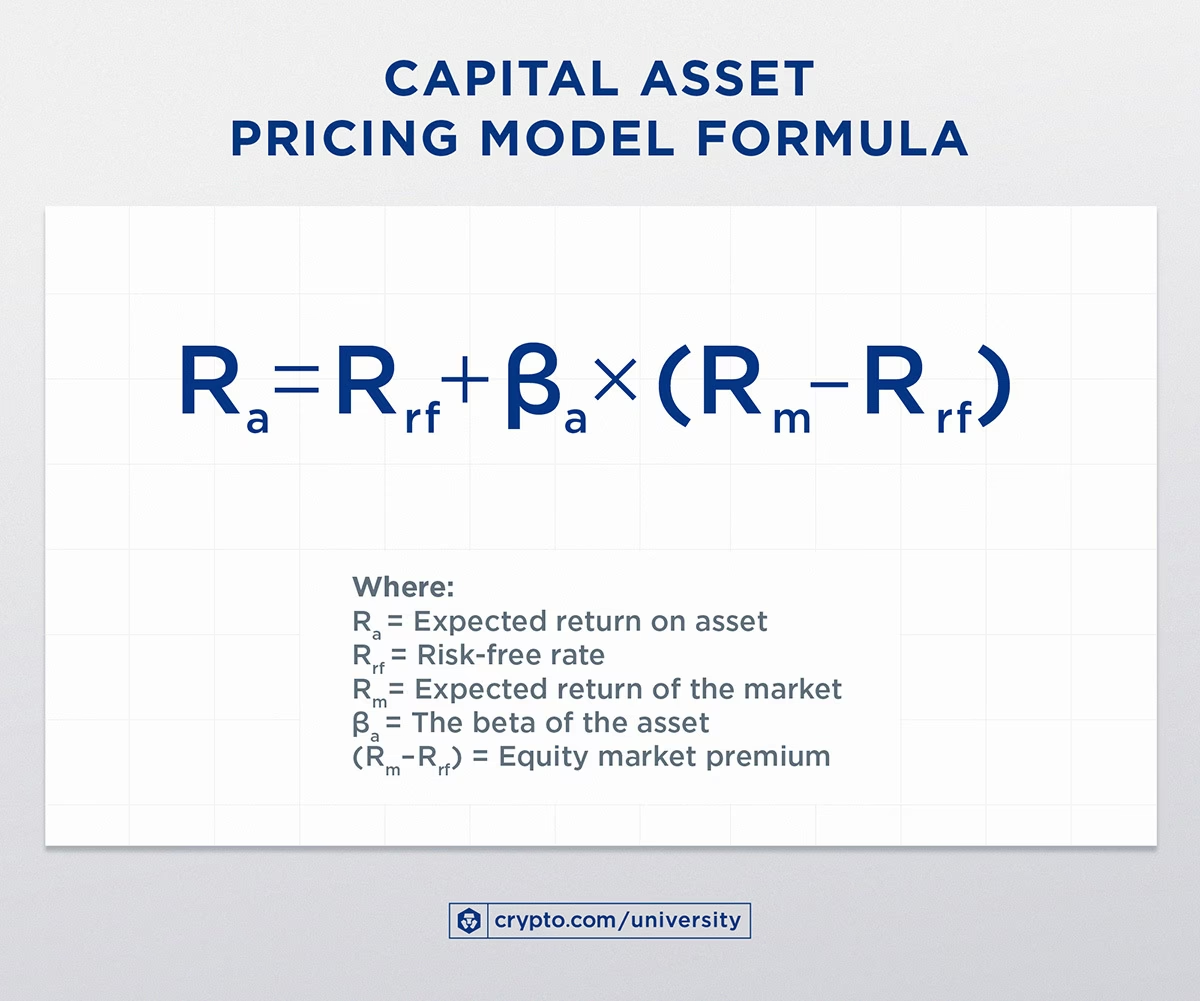

Antes de sumergirnos en el ecosistema cripto, es crucial entender qué es el CAPM. Desarrollado en la década de 1960, este modelo es una piedra angular de las finanzas modernas. Su propósito es simple pero poderoso: determinar el retorno esperado de una inversión considerando su nivel de riesgo en comparación con el mercado general. La fórmula se basa en tres componentes clave:

- Tasa Libre de Riesgo (Risk-Free Rate): Es el rendimiento que un inversor podría obtener de una inversión con cero riesgo, como los bonos del Tesoro de un gobierno estable.

- Beta (β): Este es el corazón del modelo. Mide la volatilidad de un activo en relación con el mercado en su conjunto. Un beta de 1 significa que el activo se mueve en sintonía con el mercado. Un beta mayor a 1 (ej. 1.3) indica que es más volátil que el mercado (si el mercado sube 10%, el activo tiende a subir 13%). Un beta menor a 1 sugiere menos volatilidad.

- Prima de Riesgo del Mercado (Market Risk Premium): Es la diferencia entre el rendimiento esperado del mercado y la tasa libre de riesgo. En esencia, es la compensación adicional que los inversores exigen por asumir el riesgo promedio del mercado en lugar de optar por una inversión segura.

Por ejemplo, si un inversor considera una acción con un beta de 1.3, significa que está asumiendo un 30% más de riesgo sistemático que el promedio del mercado. Por lo tanto, para que la inversión valga la pena, debería esperar un rendimiento proporcionalmente mayor. El CAPM proporciona el marco para calcular esa expectativa de manera lógica.

El Desafío de Aplicar Modelos Clásicos al Caos Cripto

El principal obstáculo para valorar las criptomonedas ha sido su naturaleza disruptiva. A diferencia de las acciones, no generan flujos de caja (dividendos) ni están respaldadas por activos físicos o balances contables tradicionales. Su valor se basa en una compleja mezcla de tecnología, adopción, escasez digital y sentimiento del mercado. Esta falta de anclajes fundamentales ha hecho que muchos análisis de riesgo se sientan como un tiro en la oscuridad.

A pesar de esto, la creciente institucionalización del mercado cripto exige herramientas más sofisticadas. Los reguladores en EE. UU. ya exploran cómo los bancos pueden custodiar criptoactivos, y la necesidad de prever rendimientos y gestionar carteras diversificadas es más urgente que nunca. Aquí es donde la adaptación del CAPM entra en juego, no para predecir el precio exacto de Bitcoin mañana, sino para entender la compensación que un inversor debería esperar por soportar su inherente volatilidad.

El Nacimiento del CMRP: La Prima de Riesgo del Mercado Cripto

La innovación clave en la aplicación del CAPM al mundo digital es el concepto de la Prima de Riesgo del Mercado Cripto (CMRP - Crypto Market Risk Premium). Al igual que la prima de riesgo del mercado de acciones, el CMRP representa la rentabilidad adicional que los inversores exigen para mantener una cartera diversificada de criptomonedas en lugar de un activo sin riesgo.

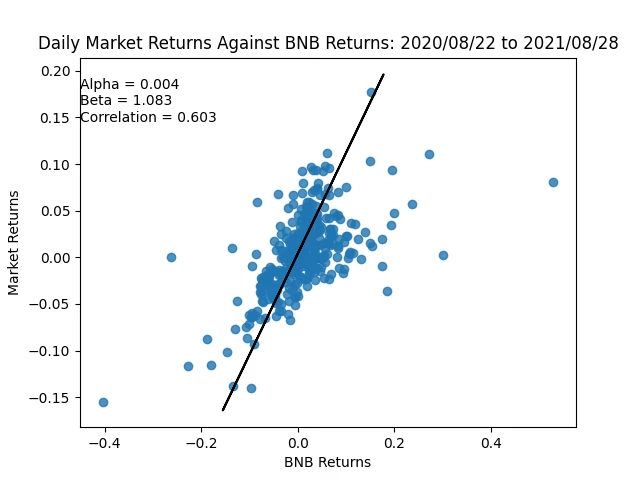

Este enfoque permite a los analistas tratar el mercado de criptomonedas como un sistema coherente. En lugar de analizar cada moneda de forma aislada, se puede evaluar su riesgo (su beta) en relación con el comportamiento del mercado cripto en general (por ejemplo, un índice que agrupe a las principales criptomonedas). Los estudios recientes han demostrado que este factor, el CMRP, es un determinante crucial de los rendimientos de los criptoactivos individuales, de manera muy similar a como funciona en la bolsa de valores.

Sorprendentes Similitudes: Criptomonedas vs. Acciones

Aunque la volatilidad de las criptomonedas es órdenes de magnitud mayor que la de las acciones, los análisis basados en el CAPM revelan patrones de comportamiento de riesgo y recompensa sorprendentemente familiares. Los datos muestran que, si bien los rendimientos y las desviaciones estándar son mucho más altos en el mundo cripto, otras métricas ajustadas al riesgo son comparables.

Tabla Comparativa: Características de Retorno Semanal

| Métrica | Bitcoin (BTC) | Mercado de Acciones (Promedio) |

|---|---|---|

| Retorno Semanal Promedio | ~0.53% | Variable, pero menor |

| Desviación Estándar (Volatilidad) | ~4.61% | Significativamente menor |

| Ratio de Sharpe (Retorno por unidad de riesgo) | ~0.12 | ~0.16 |

| Asimetría Negativa (Skewness) | ~-0.41 | ~-0.82 |

Lo más destacable es la similitud en el Ratio de Sharpe, que mide el rendimiento ajustado al riesgo. Esto sugiere que, aunque el camino es mucho más turbulento, la compensación por cada unidad de riesgo asumida en el mercado cripto no es tan diferente de la del mercado de acciones. Además, la asimetría negativa en ambos mercados indica una tendencia a experimentar caídas más bruscas y repentinas que subidas graduales, un rasgo de comportamiento de riesgo bien conocido por los inversores.

Implicaciones Prácticas para el Inversor de Criptomonedas

La aplicación del CAPM al ecosistema cripto ofrece varias conclusiones prácticas:

- La Beta Cripto es Relevante: Al igual que con las acciones, las criptomonedas tienen diferentes betas. Las criptomonedas con un beta alto (mayor a 1 respecto al mercado cripto) tienden a ofrecer mayores retornos ajustados al riesgo que las de beta bajo, pero también caen más estrepitosamente en mercados bajistas. Esto permite a los inversores construir carteras de criptomonedas más equilibradas, combinando activos de mayor y menor beta para gestionar la volatilidad general.

- El Riesgo se Paga (Especialmente en Crisis): La investigación confirma que la prima de riesgo (CMRP) aumenta en tiempos de alta volatilidad, como durante la crisis de la COVID-19. Esto significa que en los momentos de mayor pánico, la recompensa potencial por asumir el riesgo del mercado cripto también es mayor. Es una manifestación del principio financiero de que no hay recompensa sin riesgo.

- Hacia una Inversión Estratégica: El uso de modelos como el CAPM señala una maduración del mercado. Permite pasar de la especulación pura a un análisis más estructurado. Un inversor puede ahora preguntarse: "Dado el beta de esta altcoin, ¿el retorno que espero es suficiente para justificar el riesgo que estoy añadiendo a mi cartera?"

Preguntas Frecuentes (FAQ)

¿Se puede usar el CAPM para predecir el precio exacto de una criptomoneda?

No. El CAPM no es una herramienta de predicción de precios a corto plazo. Su función es determinar un *retorno esperado* teórico basado en el riesgo sistemático de un activo. Ayuda a evaluar si una criptomoneda está, en teoría, ofreciendo una compensación justa por su nivel de volatilidad en comparación con el mercado cripto general.

¿Qué significa un "beta alto" para una altcoin?

Un beta alto (por ejemplo, de 1.5) respecto al mercado cripto significa que la altcoin es un 50% más volátil que el promedio del mercado. Si el mercado cripto en su conjunto sube un 10%, se esperaría que esta altcoin suba un 15%. Del mismo modo, si el mercado cae un 10%, podría caer un 15%. Representa un mayor riesgo y, por tanto, una mayor recompensa potencial.

¿Significa esto que invertir en criptomonedas es ahora más seguro?

En absoluto. El mercado de criptomonedas sigue siendo inherentemente volátil y de alto riesgo. Lo que este análisis proporciona no es seguridad, sino claridad. Nos da un marco racional para medir y comprender ese riesgo, permitiendo a los inversores tomar decisiones más informadas en lugar de operar a ciegas.

¿Es el mercado cripto completamente diferente al de las acciones?

Si bien las tecnologías y los fundamentos subyacentes son muy diferentes, los estudios que aplican el CAPM sugieren que los principios de comportamiento del riesgo y la recompensa son notablemente similares. Los inversores en ambos mercados exigen una compensación por la volatilidad, y esta compensación se puede modelar de formas parecidas.

En conclusión, la aplicación del CAPM al mercado de criptomonedas es un paso fascinante hacia la legitimación y maduración de esta clase de activos. Aunque no elimina la incertidumbre, transforma el debate desde la mera especulación hacia un análisis de riesgo-recompensa estructurado. Proporciona un lenguaje común para que inversores tradicionales y nativos digitales puedan evaluar el turbulento pero apasionante mundo de las finanzas descentralizadas.

Si quieres conocer otros artículos parecidos a El CAPM Cripto: Midiendo el Riesgo Digital puedes visitar la categoría Análisis.