12/11/2021

En el vertiginoso mundo de las criptomonedas, los traders buscan constantemente estrategias para obtener una ventaja. Una de las más fascinantes, aunque compleja, es el arbitraje triangular. A primera vista, parece una fórmula mágica para generar ganancias a partir de las discrepancias del mercado. Pero, ¿es realmente una estrategia viable y rentable para el trader promedio? Este método, heredado de los mercados financieros tradicionales como Forex, consiste en aprovechar las ineficiencias de precios entre tres pares de criptomonedas para terminar con más capital del que se tenía al principio, todo en cuestión de segundos. En este artículo, desglosaremos en profundidad qué es, cómo funciona, sus riesgos inherentes y si realmente es posible sacar provecho de él.

- ¿Qué es Exactamente el Arbitraje Triangular en Criptomonedas?

- Un Ejemplo Práctico: Arbitraje con BTC, USDT y ETH

- Los Desafíos y Riesgos: No Todo es Tan Sencillo

- La Necesidad de la Automatización: El Dominio de los Bots de Trading

- Tabla Comparativa: Arbitraje Manual vs. Automatizado

- Preguntas Frecuentes (FAQ) sobre el Arbitraje Triangular

- Conclusión: ¿Es el Arbitraje Triangular una Estrategia para Ti?

¿Qué es Exactamente el Arbitraje Triangular en Criptomonedas?

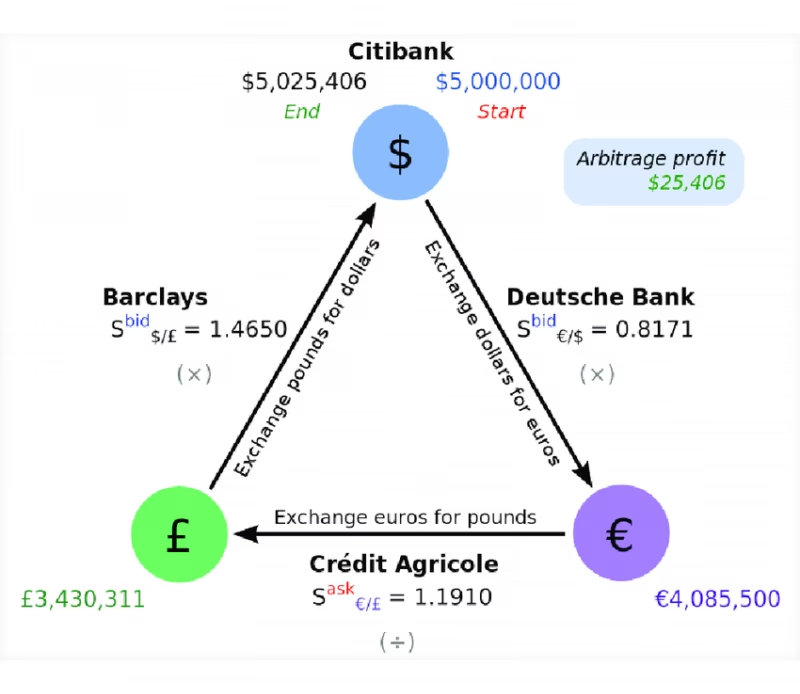

El arbitraje triangular es una estrategia de trading que busca explotar las diferencias de precio entre tres criptomonedas diferentes en un mismo exchange. La idea es realizar una secuencia de tres operaciones, intercambiando un activo por un segundo, el segundo por un tercero, y finalmente, el tercero de vuelta al activo original, obteniendo una ganancia neta en el proceso. El nombre "triangular" proviene de esta ruta de tres puntos que forma un ciclo cerrado.

Por ejemplo, podrías cambiar Bitcoin (BTC) por Ethereum (ETH), luego ese Ethereum por Tether (USDT), y finalmente, ese Tether de vuelta a Bitcoin. Si al final del ciclo tienes más Bitcoin del que tenías al principio (después de pagar todas las comisiones), has ejecutado con éxito un arbitraje triangular.

Estas oportunidades surgen debido a las ineficiencias del mercado. En un mercado perfectamente eficiente, los precios de todos los pares de trading estarían perfectamente sincronizados, haciendo imposible este tipo de arbitraje. Sin embargo, el mercado cripto es famoso por su volatilidad y las diferencias de liquidez entre los distintos pares, lo que provoca que, por breves instantes, los precios se desalineen, creando ventanas de oportunidad muy cortas.

Un Ejemplo Práctico: Arbitraje con BTC, USDT y ETH

La teoría puede sonar abstracta, pero un ejemplo práctico lo dejará mucho más claro. Imaginemos que tenemos 1 BTC y observamos los siguientes tipos de cambio en un exchange:

- Par BTC/USDT: 1 BTC = 60,000 USDT

- Par ETH/USDT: 1 ETH = 3,000 USDT

- Par ETH/BTC: 1 ETH = 0.051 BTC

Paso 1: Identificar la Discrepancia

Primero, debemos calcular el tipo de cambio cruzado implícito para ver si hay una discrepancia. Usando los pares con USDT, podemos calcular cuál "debería ser" el precio de ETH en términos de BTC.

Precio implícito de ETH/BTC = Precio de ETH/USDT / Precio de BTC/USDT

Precio implícito = 3,000 / 60,000 = 0.050 BTC

Aquí está la oportunidad: el mercado nos dice que 1 ETH debería valer 0.050 BTC, pero el par de trading ETH/BTC real lo está cotizando a 0.051 BTC. ¡El ETH está sobrevalorado en relación con el BTC en ese par específico! Esto nos indica la ruta que debemos seguir para explotar la ineficiencia.

Paso 2: Ejecutar la Secuencia de Operaciones

Para aprovechar esta diferencia, realizaremos la siguiente secuencia de operaciones comenzando con nuestro capital de 1 BTC:

- Vender BTC por USDT: Cambiamos nuestro BTC por USDT al tipo de cambio de 60,000.

- Comprar ETH con USDT: Usamos los USDT obtenidos para comprar ETH al tipo de cambio de 3,000.

- Vender ETH por BTC: Finalmente, vendemos los ETH que compramos por BTC, utilizando el par de trading que identificamos como desalineado (0.051).

1 BTC * 60,000 USDT/BTC = 60,000 USDT

60,000 USDT / 3,000 USDT/ETH = 20 ETH

20 ETH * 0.051 BTC/ETH = 1.02 BTC

Paso 3: Calcular la Ganancia

Comenzamos con 1 BTC y, después de tres operaciones casi instantáneas, terminamos con 1.02 BTC. Esto nos deja con una ganancia de 0.02 BTC. Si el precio del Bitcoin es de 60,000 USDT, esa ganancia equivale a 1,200 USDT, todo ello sin asumir un riesgo de mercado direccional.

Es crucial entender que este cálculo no incluye las comisiones de trading, que analizaremos a continuación.

Los Desafíos y Riesgos: No Todo es Tan Sencillo

Si parece demasiado bueno para ser verdad, es porque la ejecución exitosa del arbitraje triangular está plagada de desafíos. No es una estrategia para principiantes y requiere una comprensión profunda de los siguientes factores:

- Costos de Transacción: Cada una de las tres operaciones incurre en una comisión (fee) del exchange. Estas comisiones, aunque pequeñas individualmente (por ejemplo, 0.1% por operación), se suman. En nuestro ejemplo, la ganancia del 2% podría ser consumida casi en su totalidad por las comisiones de las tres operaciones. La ganancia neta debe ser superior a los costos de transacción.

- Slippage (Deslizamiento): Este es uno de los mayores enemigos del arbitrajista. El slippage ocurre cuando el precio de ejecución de una orden es diferente al precio esperado. Al intentar ejecutar una operación grande para maximizar la ganancia, puedes mover el precio en tu contra, reduciendo o eliminando por completo el beneficio potencial. Esto es especialmente común en pares con baja liquidez.

- Velocidad de Ejecución: Las oportunidades de arbitraje son extremadamente fugaces, a menudo duran solo milisegundos. En el momento en que un trader humano las detecta y calcula, ya han desaparecido. La competencia es feroz, principalmente contra otros algoritmos.

- Riesgo de la Plataforma: Si se intenta hacer arbitraje entre diferentes exchanges (una variante más compleja), existe el riesgo de que las transferencias de criptomonedas se retrasen o que un exchange se congele, dejando al trader expuesto a movimientos de precios adversos.

La Necesidad de la Automatización: El Dominio de los Bots de Trading

Debido a la velocidad requerida y la complejidad de los cálculos, realizar arbitraje triangular de forma manual es prácticamente imposible. El éxito en este campo depende casi exclusivamente del uso de bots de trading. Estos son programas informáticos diseñados para:

- Monitorear constantemente los precios de cientos de pares de criptomonedas en tiempo real.

- Identificar oportunidades de arbitraje en milisegundos tan pronto como aparecen.

- Calcular la rentabilidad potencial, teniendo en cuenta las comisiones y el posible slippage.

- Ejecutar la secuencia de tres operaciones de forma automática e instantánea a través de las APIs del exchange.

Desarrollar o configurar estos bots requiere conocimientos técnicos de programación y una infraestructura robusta (servidores rápidos y de baja latencia) para competir eficazmente.

Tabla Comparativa: Arbitraje Manual vs. Automatizado

| Característica | Arbitraje Manual | Arbitraje Automatizado (Bot) |

|---|---|---|

| Velocidad | Lenta (segundos a minutos) | Extremadamente rápida (milisegundos) |

| Eficiencia | Muy baja, las oportunidades desaparecen antes de poder actuar | Muy alta, puede ejecutar cientos de operaciones al día |

| Error Humano | Alto (errores de cálculo, clics equivocados) | Nulo (si está bien programado) |

| Potencial de Ganancia | Casi inexistente | Potencialmente alto, pero depende del capital y la competencia |

| Requisitos | Paciencia y suerte | Capital, conocimientos técnicos, infraestructura |

Preguntas Frecuentes (FAQ) sobre el Arbitraje Triangular

¿Es realmente rentable el arbitraje triangular con criptomonedas?

Es potencialmente rentable, pero extremadamente competitivo. Las ganancias por cada ciclo de arbitraje suelen ser muy pequeñas (fracciones de un porcentaje). Para que sea significativo, se requiere un gran capital para operar y un volumen muy alto de operaciones. No es una fuente de ingresos pasivos ni dinero fácil; es un negocio de alta frecuencia y alta tecnología.

¿Es legal esta estrategia?

Sí, el arbitraje triangular es una estrategia de mercado completamente legal y, de hecho, beneficiosa para el mercado en general. Los arbitrajistas ayudan a corregir las ineficiencias de precios, lo que conduce a un mercado más estable y eficiente para todos los participantes.

¿Necesito saber programar para hacer arbitraje?

Si bien existen plataformas y bots de trading preconfigurados, los más efectivos suelen ser los desarrollados a medida. Para competir al más alto nivel, los conocimientos de programación son una ventaja casi indispensable. Sin embargo, incluso con un bot preconfigurado, es crucial entender la lógica subyacente y los enormes riesgos involucrados.

Conclusión: ¿Es el Arbitraje Triangular una Estrategia para Ti?

El arbitraje triangular es un ejemplo perfecto de cómo las ineficiencias del mercado pueden crear oportunidades de beneficio. Sin embargo, la ventana para explotar estas oportunidades es diminuta y el campo de juego está dominado por algoritmos sofisticados y traders institucionales con recursos significativos.

Para el inversor minorista, intentar competir en este terreno es una tarea titánica. Los riesgos asociados con los costos de transacción, el slippage y la velocidad de ejecución pueden convertir rápidamente una ganancia teórica en una pérdida real. Si bien es un concepto fascinante, la realidad es que el arbitraje triangular es una estrategia para especialistas con el capital, la tecnología y el conocimiento técnico para operar en un entorno de alta frecuencia y competencia feroz.

Si quieres conocer otros artículos parecidos a Arbitraje Triangular en Cripto: ¿Es Rentable? puedes visitar la categoría Trading.