09/05/2025

El mundo financiero tradicional y el ecosistema de las criptomonedas, a menudo vistos como dos universos paralelos, están convergiendo a una velocidad sin precedentes. La prueba más contundente de esta fusión ha llegado desde una de las instituciones más arraigadas del sistema global: Swift. En un anuncio que ha resonado en toda la industria, la organización que gestiona las comunicaciones interbancarias a nivel mundial ha revelado sus planes para colaborar con 30 gigantes financieros en el desarrollo de un libro contable compartido. Lo más sorprendente de todo es el socio tecnológico elegido para esta monumental tarea: Consensys, uno de los desarrolladores más importantes del ecosistema Ethereum.

Esta iniciativa no es un simple experimento; representa un cambio de paradigma en la forma en que el valor se moverá a través de las fronteras. Swift busca evolucionar más allá de su rol tradicional como un sistema de mensajería para convertirse en un facilitador directo del movimiento de valor tokenizado y regulado. Estamos presenciando el nacimiento de una nueva infraestructura financiera, construida sobre los principios de la tecnología blockchain que Ethereum popularizó, y que promete pagos transfronterizos instantáneos, operativos 24/7 y mucho más eficientes.

¿Qué es Swift y por qué este anuncio es tan relevante?

Para comprender la magnitud de esta noticia, primero debemos entender el papel de Swift en el sistema actual. La Sociedad para las Comunicaciones Interbancarias y Financieras Mundiales (SWIFT, por sus siglas en inglés) es, en esencia, la red de mensajería que utilizan más de 11,000 bancos e instituciones financieras en todo el mundo para enviar y recibir información, principalmente instrucciones de transferencia de dinero. Cuando realizas una transferencia internacional, es muy probable que tu banco esté utilizando la red Swift para comunicarse con el banco receptor.

Sin embargo, a pesar de su ubicuidad, el sistema Swift tiene limitaciones conocidas:

- No es instantáneo: Las transferencias pueden tardar varios días en completarse, dependiendo de los bancos intermediarios y las zonas horarias.

- Costos elevados: Cada intermediario en la cadena de pago añade una comisión, lo que encarece las transacciones.

- Horario limitado: Opera principalmente en horario bancario, lo que significa que las transferencias enviadas durante el fin de semana no se procesan hasta el siguiente día hábil.

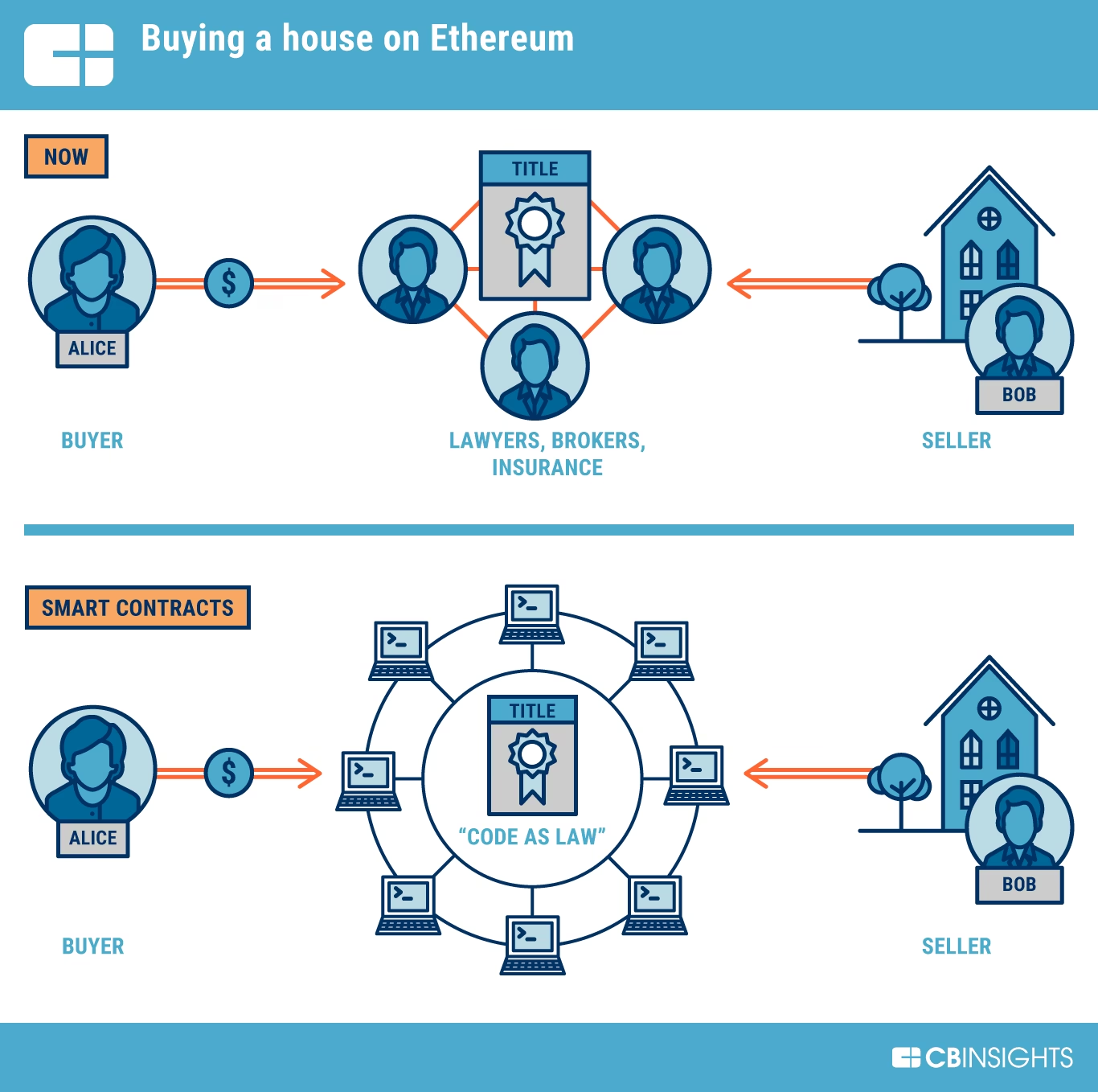

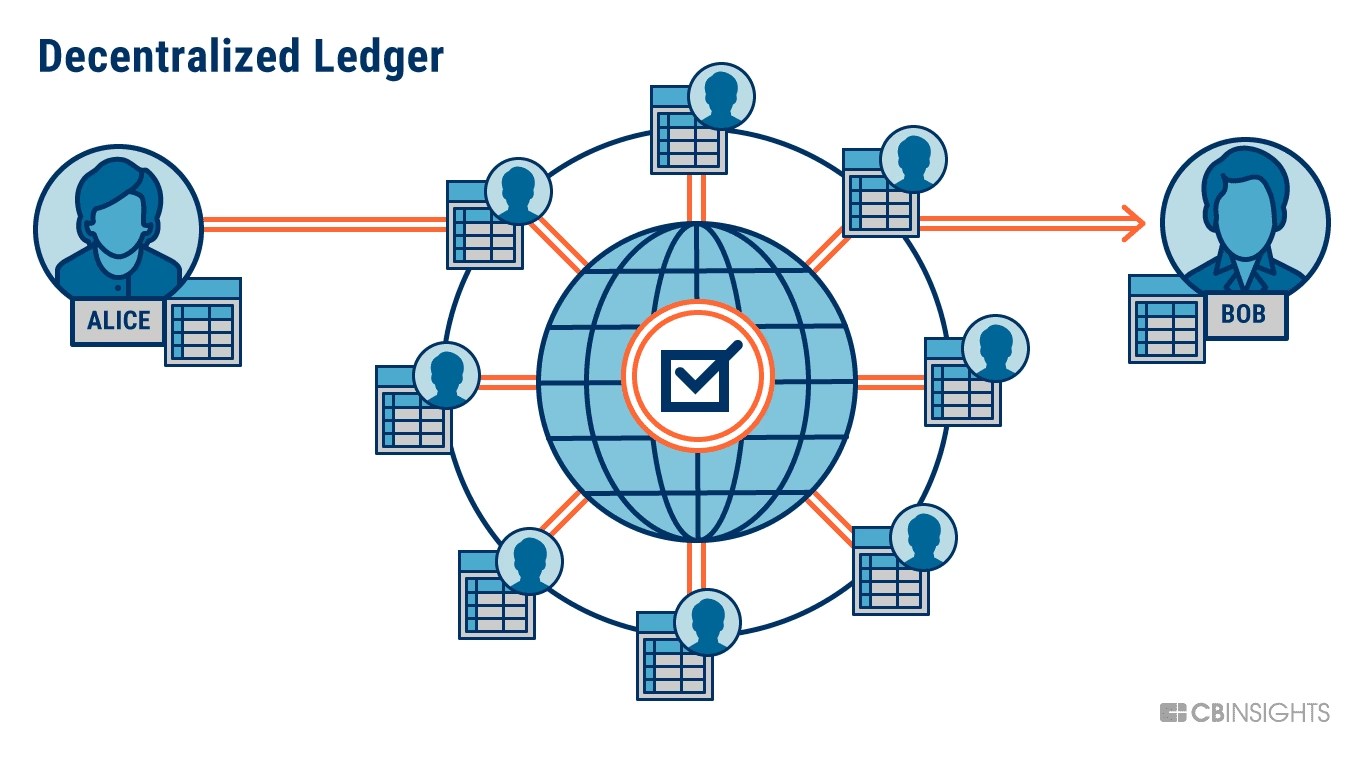

El nuevo proyecto de Swift, anunciado en su conferencia Sibos en Frankfurt, aborda directamente estos puntos débiles. Al utilizar un libro contable compartido basado en blockchain, se busca crear una única 'fuente de verdad' para todas las instituciones participantes, eliminando la necesidad de reconciliaciones complejas y permitiendo una liquidación casi instantánea de los fondos.

La Tecnología detrás de la Revolución: Un Vistazo al Prototipo

El corazón de esta nueva infraestructura es un libro contable distribuido, diseñado para registrar, secuenciar y validar transacciones entre instituciones financieras de manera inmutable y transparente para los participantes. Aquí es donde entra en juego Consensys. Como socio tecnológico, su experiencia en la construcción de soluciones sobre Ethereum es fundamental para el éxito del prototipo.

El sistema utilizará contratos inteligentes (smart contracts) para automatizar y hacer cumplir las reglas del sistema. Estos contratos son programas autoejecutables que se activan cuando se cumplen ciertas condiciones predefinidas. Por ejemplo, un contrato inteligente podría garantizar que una transferencia solo se libere cuando se haya confirmado la recepción de los fondos, eliminando el riesgo de contraparte y agilizando todo el proceso. Este enfoque no solo aumenta la eficiencia, sino que también mejora la seguridad y la transparencia de toda la red.

Los Nuevos Activos Digitales: Más Allá de las Criptomonedas

Una de las preguntas clave es: ¿qué tipo de valor se moverá en esta nueva red? La respuesta es tan innovadora como la tecnología misma. No se trata de intercambiar Bitcoin o Ether, sino de una nueva clase de activos digitales regulados. Según los comentarios de participantes como Societe Generale-FORGE, un emisor de stablecoins, la red manejará principalmente tres tipos de tokens:

- Stablecoins Reguladas: Criptomonedas emitidas por instituciones financieras reguladas, cuyo valor está anclado 1 a 1 con una moneda fiduciaria como el dólar o el euro. Ofrecen la estabilidad del dinero tradicional con la eficiencia de la tecnología blockchain.

- Depósitos Tokenizados: Son representaciones digitales del dinero que los clientes ya tienen en sus cuentas bancarias. Esencialmente, es tomar un depósito bancario tradicional y convertirlo en un token que puede moverse libremente en esta nueva red, liquidándose instantáneamente.

- Monedas Digitales de Banco Central (CBDC): Versiones digitales de la moneda soberana de un país, emitidas y respaldadas directamente por el banco central. Varias naciones ya están explorando o pilotando sus propias CBDC.

Para aclarar las diferencias, hemos preparado una tabla comparativa:

| Tipo de Activo | Emisor | Respaldo | Caso de Uso Principal |

|---|---|---|---|

| Stablecoin Regulada | Banco comercial o entidad financiera | Reservas de moneda fiduciaria | Pagos transfronterizos, liquidación en mercados DeFi |

| Depósito Tokenizado | Banco comercial | Depósito del cliente en el banco | Pagos interbancarios instantáneos, programabilidad del dinero |

| CBDC | Banco Central | Gobierno / Banco Central | Política monetaria, pagos minoristas y mayoristas |

Implicaciones para el Futuro de las Finanzas y Ethereum

Este movimiento de Swift es mucho más que una simple actualización tecnológica; es una validación masiva de la tecnología blockchain por parte del núcleo del sistema financiero tradicional. Demuestra que los bancos no solo están interesados en las criptomonedas, sino que están activamente construyendo la próxima generación de su infraestructura utilizando los mismos principios.

Para Ethereum, esto representa un voto de confianza monumental. Aunque el prototipo de Swift probablemente se ejecute en una versión privada y permisionada de la tecnología Ethereum, el hecho de que su arquitectura, sus contratos inteligentes y su lógica subyacente sean la base de este proyecto, legitima a Ethereum como una plataforma robusta y segura para aplicaciones empresariales de misión crítica. Esto podría abrir la puerta a una mayor interoperabilidad entre las finanzas tradicionales (TradFi) y las finanzas descentralizadas (DeFi) en el futuro, creando un sistema financiero global más conectado y eficiente.

Preguntas Frecuentes (FAQ)

¿Significa esto que mi próxima transferencia bancaria se hará en la red pública de Ethereum?

No directamente. El proyecto de Swift utiliza la tecnología de Ethereum, pero en un entorno privado y controlado (una 'blockchain permisionada') accesible solo para las instituciones financieras participantes. Esto les permite mantener el control sobre la privacidad, el cumplimiento normativo y la seguridad, aspectos cruciales en el mundo bancario. Sin embargo, sienta las bases para futuras conexiones con redes públicas.

¿Este nuevo sistema reemplazará a Bitcoin?

No, sus propósitos son fundamentalmente diferentes. Bitcoin fue diseñado como un activo digital descentralizado y resistente a la censura, una alternativa al sistema financiero tradicional. El proyecto de Swift, en cambio, es una evolución del sistema existente, buscando hacerlo más eficiente utilizando tecnología blockchain para mover valor regulado y emitido por instituciones centralizadas. Ambos pueden coexistir.

¿Cuándo estará disponible este servicio?

Actualmente, el proyecto se encuentra en la fase de prototipo conceptual. La transición de un prototipo a un sistema de producción a gran escala en una industria tan regulada como la bancaria llevará tiempo. Sin embargo, el compromiso de 30 grandes instituciones y de un gigante como Swift indica que la intención es seria y que el avance podría ser más rápido de lo esperado. Estamos hablando de un horizonte de varios años, pero la dirección del viaje ya está claramente marcada.

Si quieres conocer otros artículos parecidos a Bancos y Ethereum: La Alianza Secreta de Swift puedes visitar la categoría Criptomonedas.