06/02/2024

El lavado de dinero es un problema global que no distingue entre monedas fiduciarias y criptomonedas. A medida que los activos digitales ganan protagonismo, los organismos reguladores de todo el mundo se han apresurado a implementar una estricta legislación contra el lavado de dinero (AML, por sus siglas en inglés) para prevenir la financiación de actividades delictivas a través de exchanges y servicios de custodia de criptomonedas. Esta carrera regulatoria ha generado un mosaico de leyes con diferencias notables entre jurisdicciones, creando un desafío para las empresas de cripto que operan a nivel global. El temor principal es que la complejidad del cumplimiento normativo genere fricción para el usuario final, ralentizando la adopción. Sin embargo, entender el AML no es solo una necesidad para las empresas, sino también para los usuarios que desean navegar este ecosistema de forma segura y responsable.

- ¿Qué Significa Exactamente AML en el Mundo Cripto?

- Requisitos Fundamentales de AML para el Sector Cripto

- ¿Son las Criptomonedas un Caldo de Cultivo para el Lavado de Dinero?

- El Proceso KYC: La Primera Línea de Defensa AML

- Lavado de Dinero en Cripto: Las Cifras Reales

- La "Regla de Viaje": Un Pilar en la Lucha Contra el Lavado

- Preguntas Frecuentes (FAQ)

- Conclusión: Un Futuro Regulado pero Innovador

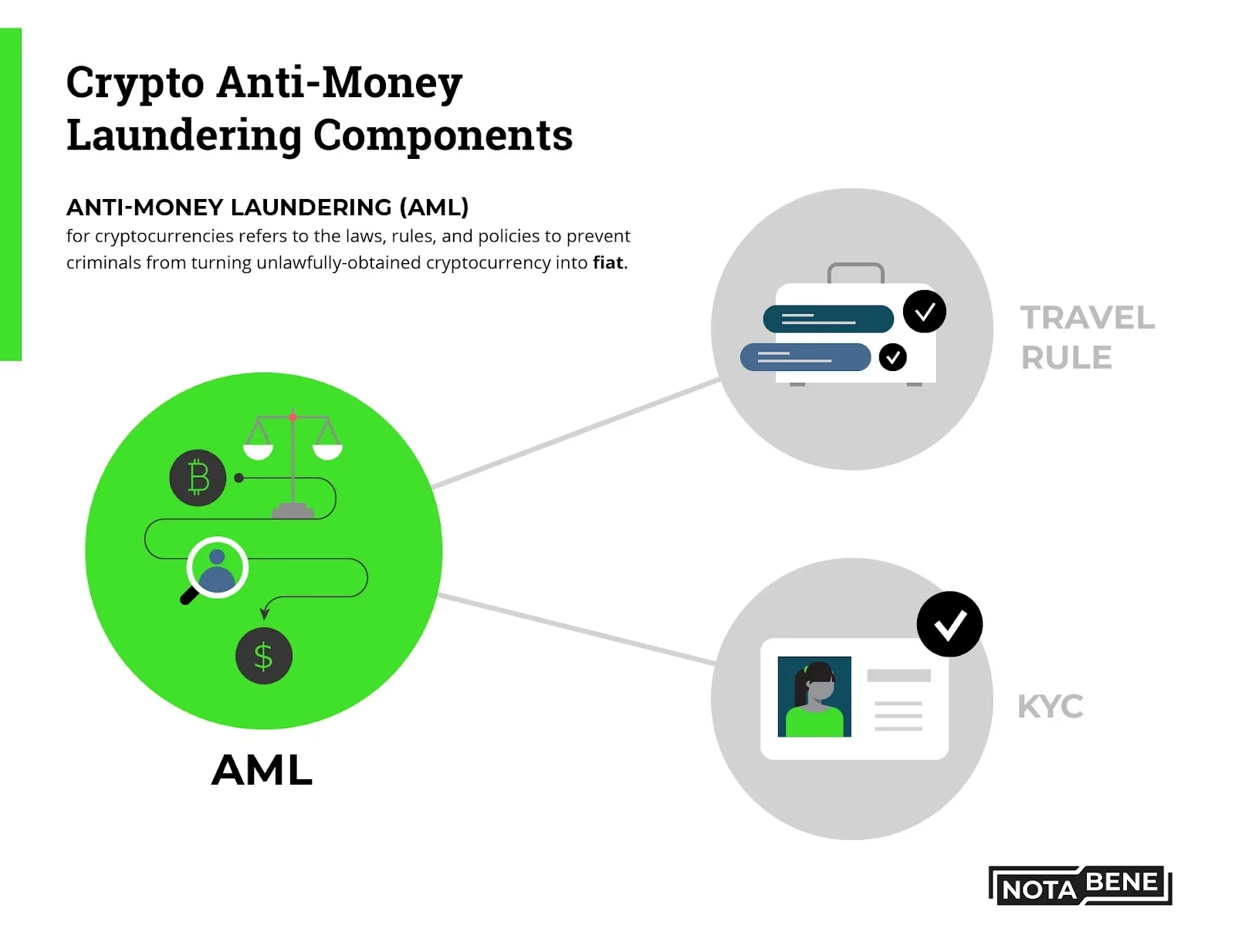

¿Qué Significa Exactamente AML en el Mundo Cripto?

En el contexto de las criptomonedas, AML (Anti-Money Laundering) se refiere al conjunto de leyes, regulaciones y procedimientos diseñados específicamente para evitar que los delincuentes conviertan activos digitales obtenidos ilegalmente en dinero en efectivo legítimo. El objetivo es cortar el flujo de fondos que financian desde el terrorismo hasta el tráfico de drogas, utilizando la transparencia inherente de algunas blockchains y la regulación de los puntos de entrada y salida del ecosistema, como los exchanges centralizados.

Requisitos Fundamentales de AML para el Sector Cripto

La principal organización que establece los estándares globales para la legislación AML es el Grupo de Acción Financiera Internacional (GAFI o FATF en inglés). En 2014, el GAFI publicó una guía sobre criptomonedas que sirvió como catalizador para que los legisladores de sus jurisdicciones miembro tomaran medidas. Como resultado, entidades como la Red de Control de Delitos Financieros de Estados Unidos (FinCEN) y la Comisión Europea han codificado legalmente la mayoría de estas recomendaciones.

La responsabilidad del cumplimiento recae sobre los que el GAFI define como Proveedores de Servicios de Activos Virtuales (PSAV o VASP en inglés). Esta categoría incluye a:

- Exchanges de criptomonedas.

- Emisores de stablecoins.

- En ciertos casos, algunos protocolos DeFi y mercados de NFT.

Los oficiales de cumplimiento de estos PSAV deben implementar rigurosos controles de "Conoce a tu Cliente" (KYC), monitorear de forma continua las actividades sospechosas y frustrar las transacciones que puedan estar vinculadas al lavado de dinero o la financiación del terrorismo. Además, tienen la obligación de reportar cualquier actividad sospechosa a los reguladores pertinentes, quienes utilizan herramientas, incluido el análisis de blockchain, para rastrear el flujo de fondos y conectar actividades ilícitas con identidades del mundo real.

¿Son las Criptomonedas un Caldo de Cultivo para el Lavado de Dinero?

En su informe de 2014, el GAFI destacó varias áreas de preocupación que hacen que las criptomonedas sean atractivas para fines ilícitos. Aunque la tecnología ha evolucionado, estos puntos siguen siendo relevantes:

Un Alto Grado de Anonimato

Aunque muchas blockchains son públicas, las transacciones permiten un mayor grado de seudonimato que los métodos de pago tradicionales. Los usuarios pueden operar sin una relación cara a cara con una institución, y el financiamiento puede ser anónimo (por ejemplo, mediante efectivo o a través de exchangers que no identifican adecuadamente la fuente de los fondos).

Alcance Global y Transacciones Transfronterizas

La naturaleza inherentemente global de las criptomonedas exacerba los riesgos de AML. La vigilancia y la aplicación de la ley se vuelven extremadamente difíciles cuando una transacción puede cruzar múltiples fronteras en segundos sin pasar por intermediarios tradicionales.

Falta de Supervisión Centralizada

En sistemas descentralizados, no hay una entidad central contra la cual las autoridades puedan actuar para incautar activos o solicitar información. Si bien pueden dirigirse a exchangers individuales para obtener datos de clientes, la red subyacente permanece fuera de su control directo, ofreciendo un nivel de resistencia que no es posible con las tarjetas de crédito o los sistemas de pago online tradicionales.

El Proceso KYC: La Primera Línea de Defensa AML

Un programa de "Conoce a tu Cliente" o KYC es la piedra angular de cualquier estrategia AML efectiva. Generalmente, consta de tres componentes clave:

- Programa de Identificación de Clientes (PIC): Este es el primer paso, donde se verifica que un cliente es quien dice ser. Se utilizan datos fiables e independientes para confirmar la identidad. La información requerida suele incluir el nombre legal completo, fecha de nacimiento, dirección y documentos de verificación como el carné de conducir o el pasaporte. Para clientes empresariales, se solicitan licencias comerciales y actas de constitución.

- Debida Diligencia del Cliente (DDC): Una vez identificado el cliente, se realiza una evaluación de riesgos. Los proveedores de servicios financieros asignan una calificación de riesgo a cada cuenta basándose en verificaciones de antecedentes, la naturaleza de la actividad del cliente y el historial de transacciones. Esto permite aplicar un escrutinio mayor a las cuentas de mayor riesgo.

- Monitoreo Continuo: El trabajo no termina con el registro. El monitoreo continuo implica la revisión regular de las transacciones en busca de patrones inusuales o señales de actividad delictiva. Cuando se detecta una actividad sospechosa, los PSAV están obligados a presentar Informes de Actividad Sospechosa (SAR) ante FinCEN u otras agencias policiales apropiadas.

Lavado de Dinero en Cripto: Las Cifras Reales

A menudo se exagera la escala del lavado de dinero en el ecosistema cripto. Si bien el problema es real y significativo, es crucial ponerlo en perspectiva. Según un informe de 2022 de la reputada firma de análisis de blockchain Chainalysis, los delincuentes lavaron 8.6 mil millones de dólares en criptomonedas en 2021, un aumento del 30% con respecto al año anterior. Desde 2017, la cifra total supera los 33 mil millones de dólares.

Sin embargo, estas cifras palidecen en comparación con el mundo de las finanzas tradicionales. La Oficina de las Naciones Unidas contra la Droga y el Delito estima que anualmente se lavan entre 800 mil millones y 2 billones de dólares en moneda fiduciaria, lo que representa hasta el 5% del PIB mundial.

Tabla Comparativa: Lavado de Dinero (Estimaciones Anuales)

| Tipo de Activo | Monto Lavado (Estimado Anual) | Fuente de Datos |

|---|---|---|

| Criptomonedas (2021) | $8.6 mil millones | Chainalysis |

| Moneda Fiduciaria | $800 mil millones - $2 billones | Naciones Unidas |

Este contraste no minimiza el problema en el espacio cripto, sino que subraya que el lavado de dinero es un desafío sistémico global, y las criptomonedas son solo una de las muchas herramientas utilizadas.

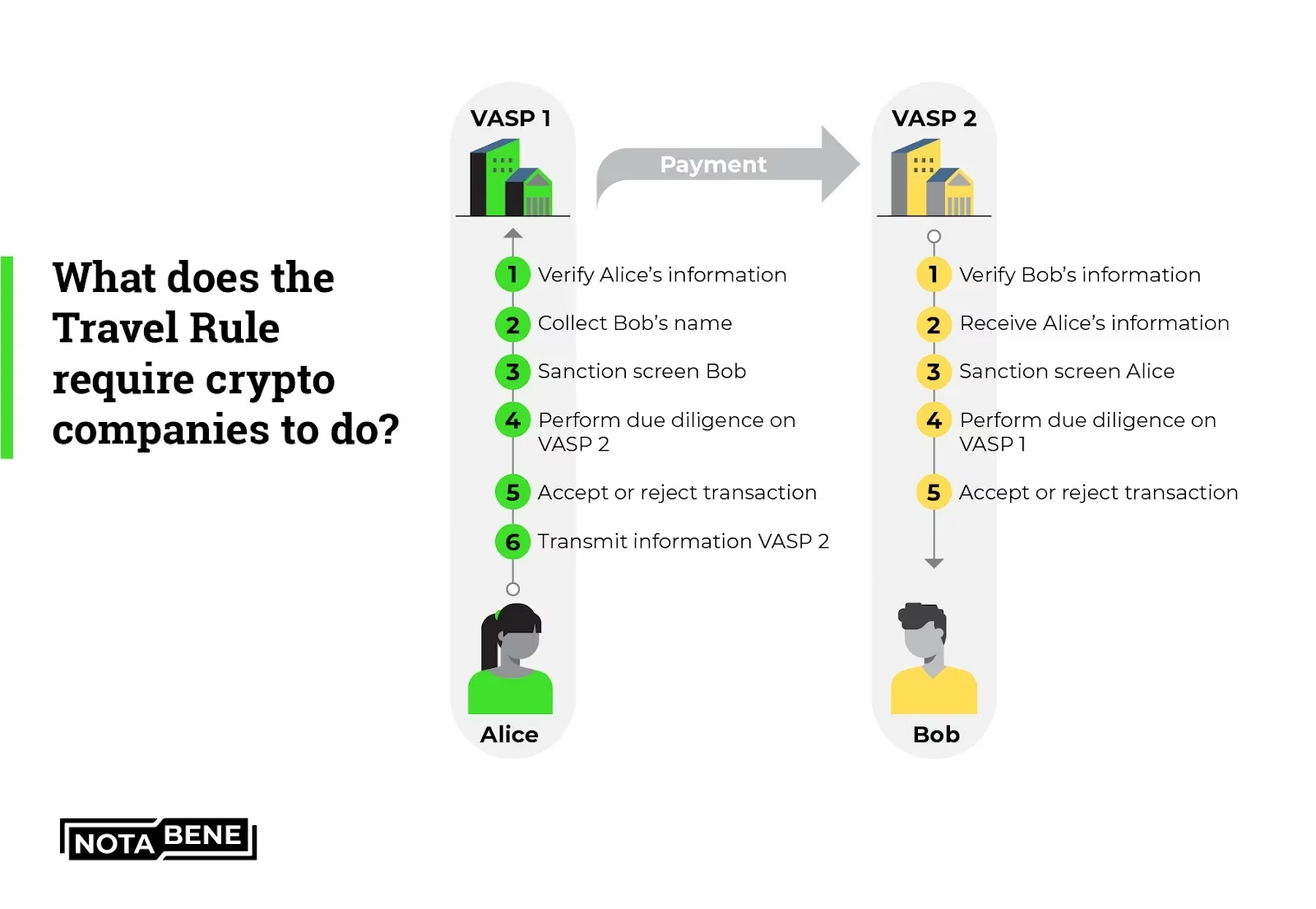

La "Regla de Viaje": Un Pilar en la Lucha Contra el Lavado

El cumplimiento de la "Regla de Viaje" (Travel Rule) es una parte integral de los esfuerzos AML. Esta regla, adaptada del sistema bancario tradicional, exige que los PSAV envíen, reciban y verifiquen la información personal de sus clientes junto con cualquier transacción de criptomonedas que supere un umbral determinado (por ejemplo, $1,000 USD en algunas jurisdicciones).

Muchos exchanges ya tienen procesos para identificar y filtrar a sus propios clientes en busca de sanciones como parte del KYC. Sin embargo, la Regla de Viaje del GAFI ahora exige que las instituciones también reciban y verifiquen la información del cliente del PSAV de la contraparte y realicen la debida diligencia sobre esa institución. Con esta información, el PSAV receptor puede decidir aceptar o rechazar la transacción, bloqueando así posibles transferencias a individuos o entidades sancionadas.

A diferencia del sistema financiero tradicional, que cuenta con la red SWIFT para la transmisión segura de datos, la industria cripto necesita soluciones robustas para cumplir con la Regla de Viaje. A medida que las transacciones con monedas virtuales se generalizan, se vuelve aún más crítico exigir a los PSAV que verifiquen al beneficiario de las transacciones, convirtiendo esta regla en un requisito fundamental para la expansión y legitimación de la red financiera global.

Preguntas Frecuentes (FAQ)

¿Qué es un PSAV (o VASP)?

Un Proveedor de Servicios de Activos Virtuales es cualquier entidad que realiza una o más de las siguientes actividades en nombre de otra persona: intercambio entre activos virtuales y monedas fiduciarias; intercambio entre una o más formas de activos virtuales; transferencia de activos virtuales; custodia y/o administración de activos virtuales o instrumentos que permiten el control sobre activos virtuales; y participación y provisión de servicios financieros relacionados con la oferta y/o venta de un activo virtual. En términos simples, incluye a exchanges, ciertos proveedores de wallets y otros servicios financieros cripto.

¿El cumplimiento AML destruye la privacidad de las criptomonedas?

Este es un debate central en la comunidad. Las regulaciones AML, especialmente el KYC y la Regla de Viaje, introducen un nivel de supervisión que va en contra del ethos de privacidad de algunos de los primeros adoptantes de cripto. Sin embargo, los defensores argumentan que es un compromiso necesario para lograr la adopción masiva, proteger a los consumidores y evitar que las redes sean utilizadas para fines delictivos, integrando así los activos digitales en el sistema financiero global de manera segura.

¿Cómo me afecta como usuario el cumplimiento AML?

Como usuario, el impacto más directo es la necesidad de completar un proceso de verificación de identidad (KYC) al registrarte en la mayoría de los exchanges centralizados. Esto implica proporcionar datos personales y documentos. Si bien puede parecer un inconveniente, este proceso ayuda a proteger la plataforma y a sus usuarios de actores maliciosos, además de proporcionar un recurso legal en caso de robo o fraude.

Conclusión: Un Futuro Regulado pero Innovador

La implementación de marcos AML robustos es un signo de madurez para la industria de las criptomonedas. Lejos de ser un obstáculo, es un puente necesario para conectar el mundo financiero tradicional con la innovación descentralizada. Si bien los desafíos de implementación persisten, el objetivo final es crear un ecosistema más seguro y transparente para todos. Para los usuarios, comprender estas reglas no solo es útil, sino esencial para navegar el panorama cripto con confianza y seguridad, asegurando que esta tecnología revolucionaria alcance su máximo potencial de manera responsable.

Si quieres conocer otros artículos parecidos a AML en Cripto: La Guía Definitiva puedes visitar la categoría Regulación.