06/07/2022

La adopción de Bitcoin y otros activos digitales por parte de empresas y particulares ha crecido exponencialmente, pero la normativa contable tradicional no ha avanzado al mismo ritmo. Esta brecha genera una pregunta fundamental para cualquier entidad que posea criptomonedas: ¿cómo se deben clasificar correctamente en los estados financieros? La falta de una guía explícita y universal, especialmente bajo los Principios de Contabilidad Generalmente Aceptados de Estados Unidos (US GAAP), obliga a las empresas a analizar la naturaleza del activo y aplicar los principios existentes, lo que a menudo conduce a un tratamiento que no refleja completamente la realidad económica del activo. Este artículo profundiza en las distintas clasificaciones posibles para Bitcoin y explica por qué la mayoría de las empresas se inclinan por una opción en particular, a pesar de sus importantes limitaciones.

El Dilema Central: ¿Es Bitcoin un Activo Financiero?

La primera pregunta que surge es si Bitcoin puede ser considerado un activo financiero. Según la definición contable, un activo financiero generalmente implica un derecho contractual a recibir efectivo u otro instrumento financiero de otra entidad. Por ejemplo, un bono le da al tenedor el derecho contractual de recibir pagos de intereses y el principal del emisor.

Bitcoin, en su forma pura, no encaja en esta definición. Poseer Bitcoin no otorga al titular un derecho contractual contra un tercero. El valor de Bitcoin reside en el propio activo, determinado por la oferta y la demanda en el mercado, no en una obligación de pago de otra parte. Por lo tanto, aunque funciona como un vehículo de inversión y un depósito de valor para muchos, carece del componente contractual que lo definiría como un activo financiero bajo la mayoría de los marcos contables.

Existen excepciones, como los tokens respaldados por activos (asset-backed tokens), que sí podrían representar un derecho sobre un activo subyacente (como oro o bienes raíces) o incluso un derecho a recibir efectivo. Sin embargo, esto no aplica al Bitcoin estándar que conocemos.

Explorando las Posibles Clasificaciones Contables

Ante la imposibilidad de clasificarlo directamente como un activo financiero, los contadores deben explorar otras categorías existentes. A continuación, analizamos las más comunes y por qué se aceptan o descartan.

¿Efectivo o Equivalente de Efectivo?

Para que un activo sea considerado "efectivo", debe ser moneda de curso legal emitida por un gobierno. Bitcoin, al ser una moneda descentralizada y no emitida ni respaldada por ninguna autoridad central, no cumple con este requisito fundamental. Del mismo modo, no puede ser un "equivalente de efectivo", ya que esta categoría requiere que el activo sea a corto plazo, altamente líquido y, crucialmente, canjeable por un importe conocido de efectivo con su emisor. Bitcoin no tiene un emisor central con el que pueda ser redimido.

¿Inventario?

A primera vista, la clasificación como inventario parece lógica para ciertas empresas, especialmente aquellas que minan o compran criptomonedas con la intención principal de venderlas en el curso ordinario de su negocio, como los exchanges. El inventario se define como activos mantenidos para la venta. Sin embargo, la guía contable estándar (como la ASC 330 en US GAAP) generalmente define el inventario como un activo tangible. Dado que Bitcoin carece de sustancia física, no cumple con esta definición en la mayoría de los casos. La única excepción notable son los brókeres y distribuidores de la industria de servicios financieros, que bajo guías específicas (como la ASC 940) pueden tratar sus tenencias de criptomonedas como inventario, valorándolas a precio de mercado (fair value).

El Veredicto Predominante: Activo Intangible

Tras descartar las otras opciones, la clasificación más aceptada y utilizada en la práctica para las empresas que no son brókeres es la de activo intangible. Un activo intangible se define como un activo que carece de sustancia física y no es un activo financiero. Bitcoin encaja perfectamente en esta descripción.

Sin embargo, esta clasificación tiene implicaciones contables muy significativas y, a menudo, problemáticas:

- Registro Inicial: El activo se registra en el balance al costo de adquisición.

- Valoración Posterior: Se considera un activo intangible de vida indefinida. Esto significa que no se amortiza.

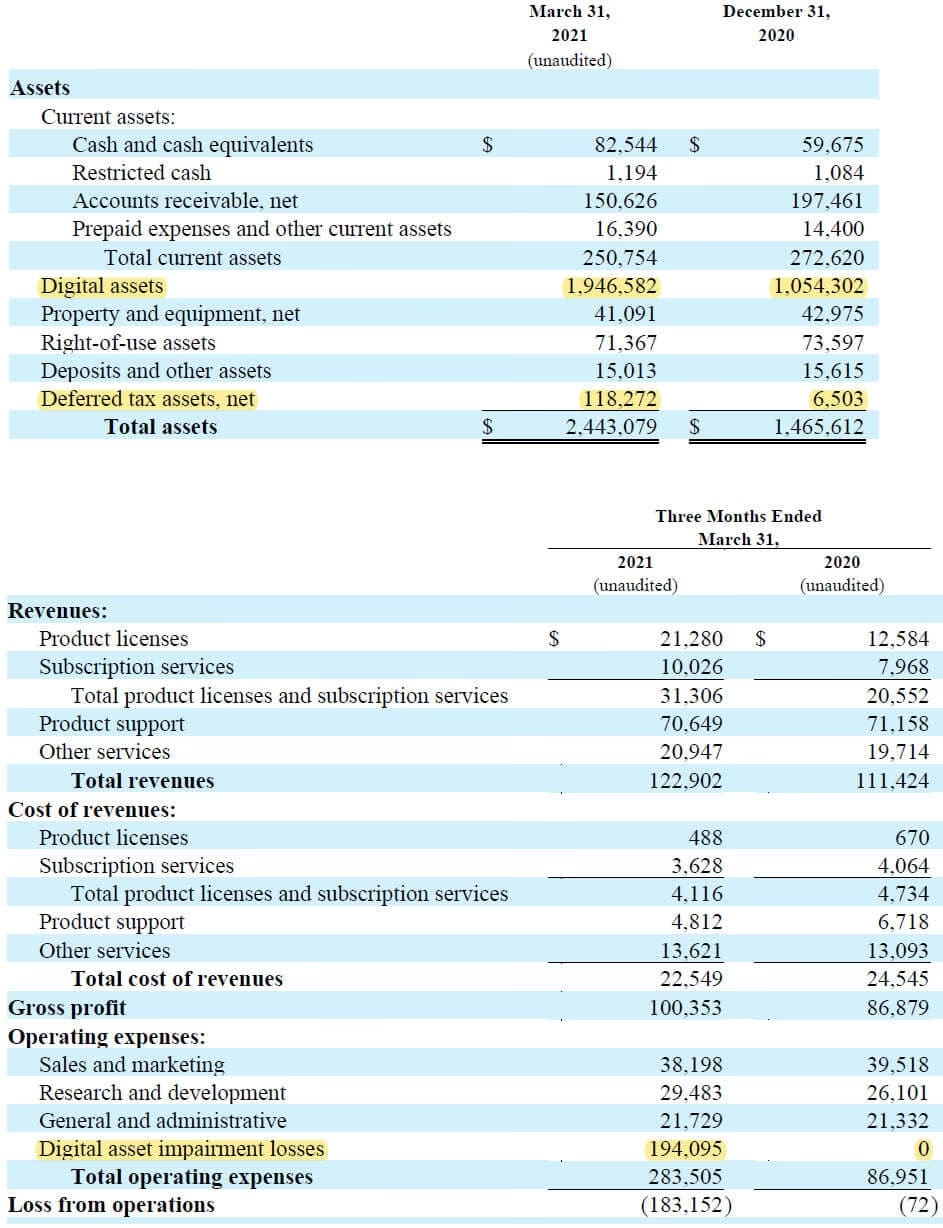

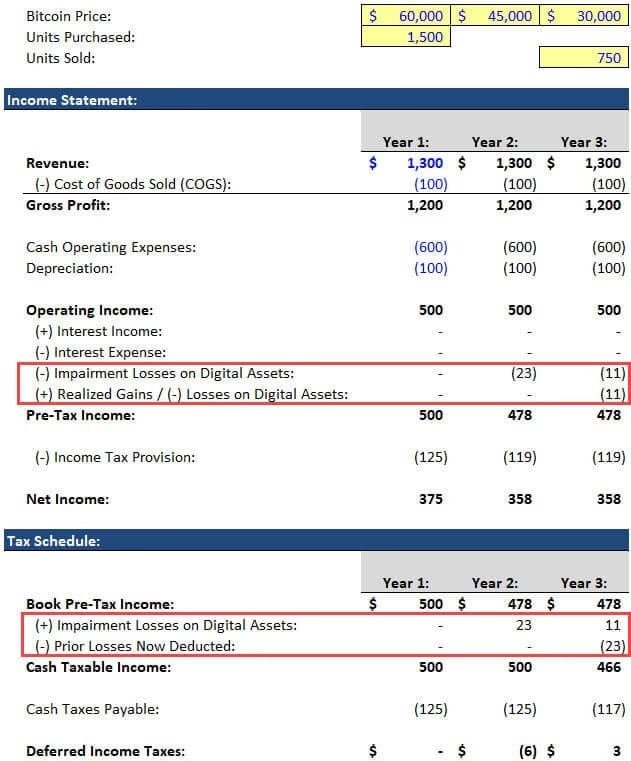

- Prueba de Deterioro: El activo debe ser evaluado periódicamente (al menos anualmente) por deterioro. Si el valor de mercado de Bitcoin cae por debajo de su valor en libros (el costo original), la empresa debe registrar una pérdida por deterioro, reduciendo el valor del activo en el balance.

- Prohibición de Reversión: Aquí reside el mayor problema. Bajo US GAAP, si después de registrar una pérdida por deterioro el precio de Bitcoin se recupera y supera el valor en libros, la empresa no puede revertir la pérdida ni ajustar el valor del activo hacia arriba. El valor en libros solo puede disminuir, nunca aumentar por encima del último valor registrado después del deterioro, hasta que el activo sea vendido.

Esta asimetría contable provoca una desconexión total entre el valor reportado en los estados financieros y el valor real de mercado de las tenencias de Bitcoin de una empresa, subestimando drásticamente el valor de sus activos si el precio ha subido.

Tabla Comparativa de Clasificaciones Contables para Bitcoin

| Clasificación | Requisitos Clave | ¿Aplica a Bitcoin? | Implicaciones Contables |

|---|---|---|---|

| Efectivo | Moneda de curso legal emitida por un gobierno. | No | N/A |

| Activo Financiero | Derecho contractual a recibir efectivo. | Generalmente No | N/A para Bitcoin estándar. |

| Inventario | Activo tangible mantenido para la venta. | No (excepto para brókeres) | Se valoraría al menor entre el costo y el valor neto realizable. |

| Activo Intangible | Sin sustancia física, no es un activo financiero. | Sí (práctica más común) | Registrado al costo, sujeto a deterioro sin posibilidad de revaluación al alza. |

El Futuro de la Contabilidad Cripto

La comunidad empresarial y contable reconoce ampliamente que el tratamiento de Bitcoin como un activo intangible es una solución imperfecta que no refleja la realidad económica. La volatilidad inherente de las criptomonedas puede causar enormes fluctuaciones en los resultados de una empresa debido a las pérdidas por deterioro, incluso si la empresa no ha vendido sus activos y mantiene una perspectiva a largo plazo.

Organismos emisores de normas, como el Consejo de Normas de Contabilidad Financiera (FASB) en Estados Unidos, están activamente discutiendo este tema. Se espera que en el futuro se emita una guía específica para los activos digitales que permita una valoración a precio de mercado (fair value), lo que reflejaría tanto las ganancias como las pérdidas no realizadas en los estados financieros. Esto proporcionaría a los inversores una visión mucho más precisa y transparente de la posición financiera de una empresa que posee criptomonedas. Hasta que esa nueva guía llegue, las empresas deben navegar el panorama actual con cuidado, asegurando una divulgación clara de sus políticas contables y los riesgos asociados.

Preguntas Frecuentes (FAQ)

Entonces, ¿cómo debo clasificar Bitcoin en mis estados financieros?

La práctica más común y aceptada para las empresas no financieras es clasificar Bitcoin como un activo intangible de vida indefinida. Sin embargo, debido a la complejidad y la falta de guías específicas, es fundamental consultar con sus auditores o asesores contables para analizar los hechos y circunstancias particulares de su empresa.

¿Por qué no se puede registrar el aumento de valor de Bitcoin en los libros contables?

Bajo las reglas de US GAAP para activos intangibles de vida indefinida, no se permite la revaluación al alza. El modelo contable solo reconoce las disminuciones de valor a través de pruebas de deterioro. Las ganancias solo se reconocen en el estado de resultados cuando el activo se vende.

¿Esta clasificación es la misma en todo el mundo?

No necesariamente. Este artículo se centra principalmente en los US GAAP. Bajo las Normas Internacionales de Información Financiera (NIIF/IFRS), las empresas pueden tener la opción de aplicar el modelo de revaluación para activos intangibles en ciertos casos, lo que podría permitir reflejar los aumentos de valor. No obstante, la clasificación como activo intangible también es común bajo NIIF.

¿Qué pasa si mi empresa es un bróker de criptomonedas?

En ese caso, la contabilidad puede ser diferente. Los brókeres y dealers que operan bajo guías contables específicas de la industria de servicios financieros pueden tener la capacidad de clasificar sus tenencias de criptomonedas como inventario y valorarlas a precio de mercado (fair value), reflejando los cambios de valor directamente en sus resultados.

Si quieres conocer otros artículos parecidos a Cómo Clasificar Bitcoin en Estados Financieros puedes visitar la categoría Criptomonedas.