28/07/2024

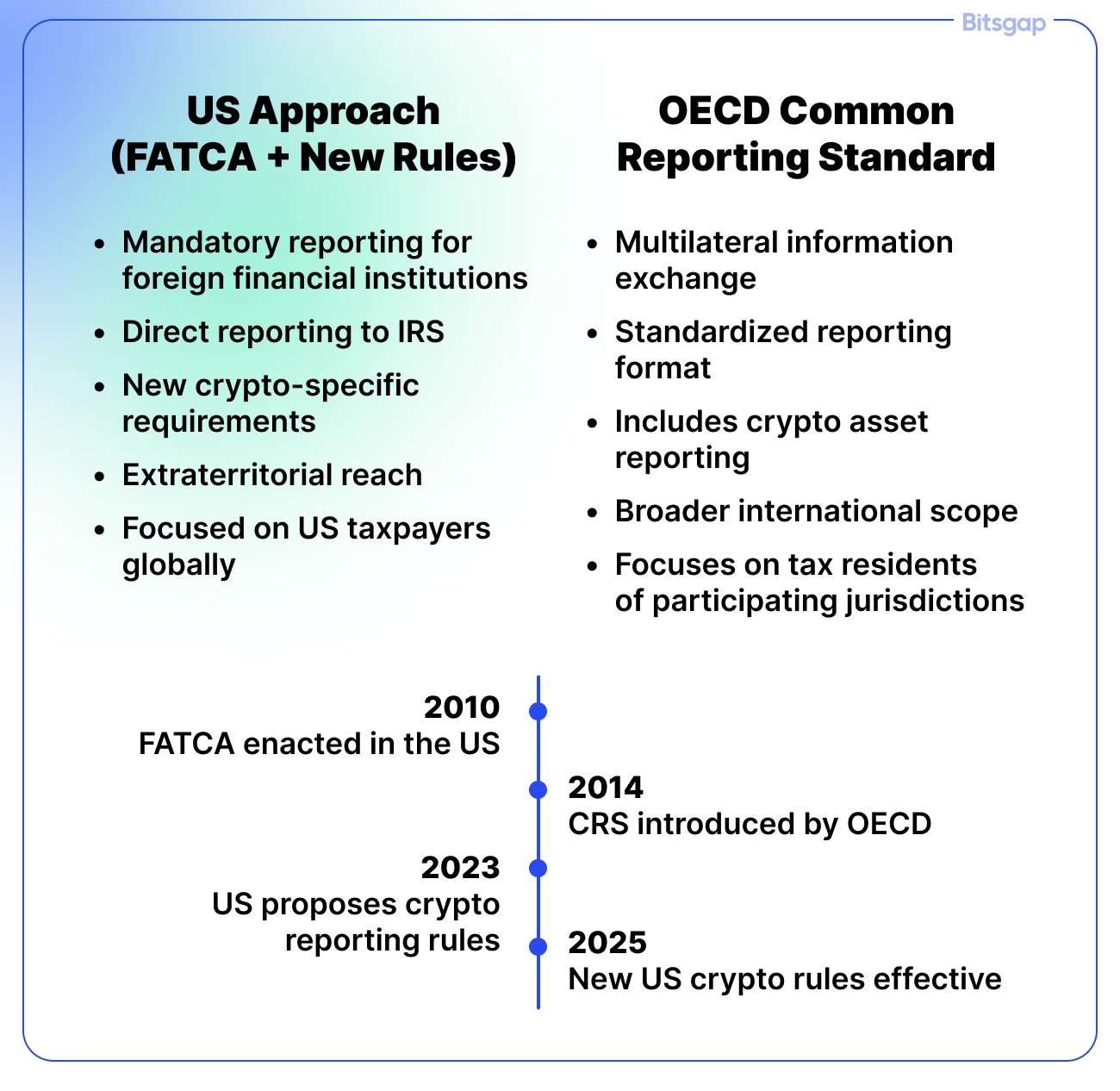

Una de las preguntas más frecuentes entre los inversores de criptomonedas, especialmente en Estados Unidos, es qué plataformas operan fuera del radar del Servicio de Impuestos Internos (IRS). La respuesta corta es que exchanges como KuCoin, MEXC, Hodl Hodl y la mayoría de los exchanges descentralizados (DEXs) como Uniswap y SushiSwap, al ser plataformas no estadounidenses sin obligación de presentar informes en el país, no reportan directamente al IRS. Sin embargo, esta aparente ventaja esconde una responsabilidad crucial: los comerciantes estadounidenses que operan en estas plataformas todavía están obligados a autodeclarar todos sus eventos imponibles. Este detalle es solo la punta del iceberg de una relación mucho más compleja y en constante evolución entre el innovador mundo de los activos digitales y el sistema financiero tradicional, un ecosistema vigilado de cerca por reguladores y gobiernos.

- La Compleja Danza entre la Banca y las Criptomonedas

- Riesgos y Lecciones: Las Quiebras de Silvergate y Signature Bank

- Servicios Clave: Custodia y Cuentas para el Ecosistema Digital

- ¿Pueden los Exchanges Convertirse en Bancos?

- Comparativa de Plataformas y Obligaciones Fiscales

- Preguntas Frecuentes (FAQ)

- Conclusión: Un Futuro de Mayor Integración y Escrutinio

La Compleja Danza entre la Banca y las Criptomonedas

Originalmente, las criptomonedas fueron diseñadas como una alternativa al sistema bancario tradicional. No obstante, la industria ha evolucionado hacia una simbiosis necesaria, aunque a menudo tensa. Los exchanges, que son los intermediarios dominantes, necesitan del sistema bancario para funcionar, especialmente para convertir monedas fiduciarias (como el dólar) en criptoactivos y viceversa. Esta interdependencia ha presentado un desafío monumental para los reguladores, quienes deben decidir cómo y dónde encajan las criptomonedas en el régimen regulatorio bancario existente.

La participación de los bancos en el ecosistema cripto se puede clasificar en tres categorías principales:

- Provisión de servicios bancarios tradicionales: Los bancos ofrecen cuentas de depósito y préstamos a empresas de criptomonedas, como exchanges o emisores de stablecoins.

- Desarrollo de servicios cripto propios: Algunas entidades bancarias están explorando la tokenización de depósitos, la emisión de sus propias stablecoins o el uso de tecnología blockchain para optimizar sus operaciones.

- Búsqueda de licencias bancarias por parte de empresas cripto: Firmas nativas del sector cripto intentan obtener licencias bancarias, ya sea a nivel federal o estatal, para operar con mayor legitimidad y acceso al sistema financiero.

Riesgos y Lecciones: Las Quiebras de Silvergate y Signature Bank

El año 2023 fue un recordatorio contundente de los peligros que la exposición a las criptomonedas puede suponer para el sistema bancario. La liquidación de Silvergate Bank y Signature Bank, dos entidades fuertemente involucradas con clientes de la industria cripto, encendió las alarmas de los reguladores. Aunque es tentador culpar directamente a eventos como la caída de FTX, la realidad es más matizada.

El problema principal fue el riesgo de concentración. Silvergate, por ejemplo, tenía cerca del 90% de sus depósitos provenientes de clientes del sector cripto. Cuando el mercado cripto sufrió una contracción severa en 2022, estas empresas retiraron masivamente sus fondos. Para satisfacer esta demanda de liquidez, los bancos tuvieron que vender activos (como bonos del tesoro) con pérdidas, lo que afectó fatalmente su solvencia. La lección fue clara: una dependencia excesiva de un sector tan volátil como el de las criptomonedas puede ser desastrosa, incluso para una institución bancaria regulada.

Servicios Clave: Custodia y Cuentas para el Ecosistema Digital

A pesar de los riesgos, la demanda de servicios bancarios por parte de la industria cripto no ha desaparecido. Dos áreas son fundamentales:

Cuentas y Préstamos

Para que un usuario pueda comprar Bitcoin en un exchange con dólares, esos dólares deben fluir a través de una cuenta bancaria perteneciente al exchange. De manera similar, los emisores de stablecoins como Circle (operadora de USDC) necesitan mantener una parte significativa de sus reservas en efectivo en cuentas de bancos tradicionales para respaldar el valor de sus tokens. Empresas como Coinbase declaran explícitamente que almacenan el efectivo de sus clientes en cuentas bancarias aseguradas por la FDIC.

Servicios de Custodia

La custodia de activos digitales es otro campo en crecimiento. Se refiere a la salvaguarda de las claves criptográficas necesarias para acceder y transferir criptomonedas. Con la aprobación de los ETFs de Bitcoin al contado, grandes bancos custodios como BNY Mellon han asumido roles cruciales como agentes de transferencia y custodios de los activos subyacentes, proporcionando un puente entre las finanzas tradicionales y los activos digitales. Este servicio es vital para los inversores institucionales que buscan exposición a las criptomonedas dentro de un marco regulado y seguro.

¿Pueden los Exchanges Convertirse en Bancos?

En un movimiento que invierte los roles, varias empresas de criptomonedas han intentado obtener licencias bancarias para legitimar sus operaciones y ofrecer una gama más amplia de servicios financieros. Este camino ha demostrado ser arduo y estar sujeto a los vientos políticos y regulatorios.

La Vía Federal vs. la Vía Estatal

A nivel federal, la Oficina del Contralor de la Moneda (OCC) puede otorgar licencias bancarias nacionales. Empresas como Anchorage, Protego y Paxos recibieron aprobaciones condicionales en 2021, aunque solo Anchorage logró convertirla en una licencia permanente de banco fiduciario. Sin embargo, el proceso es riguroso y los cambios en la administración política pueden alterar drásticamente el enfoque de los reguladores.

Ante estas dificultades, algunas empresas han encontrado un camino más viable a nivel estatal. Estados como Wyoming y Nueva York han creado marcos regulatorios específicos para atraer a la industria:

- Wyoming: Creó las Instituciones Depositarias de Propósito Especial (SPDIs), diseñadas para empresas de activos digitales. Kraken y Custodia son dos de las empresas que han obtenido esta licencia.

- Nueva York: A través de su Departamento de Servicios Financieros (NYDFS), ofrece licencias de "limited purpose trust company", que han sido obtenidas por varias empresas del sector.

Estos esfuerzos estatales, sin embargo, no garantizan el acceso completo al sistema financiero federal, como el acceso a una cuenta maestra de la Reserva Federal, un punto de fricción que ha llevado a litigios, como en el caso de Custodia Bank.

Comparativa de Plataformas y Obligaciones Fiscales

Para el inversor, es fundamental entender las diferencias entre los tipos de plataformas y lo que implican para sus responsabilidades fiscales.

| Característica | Exchanges Centralizados (EE.UU.) | Exchanges Centralizados (Extranjeros) | Exchanges Descentralizados (DEXs) |

|---|---|---|---|

| Reporte al IRS | Generalmente sí (Formulario 1099) | Generalmente no | No |

| KYC/AML | Requerido y estricto | Variable / Menos estricto | No requerido |

| Custodia de Activos | La plataforma controla los activos | La plataforma controla los activos | Autocustodia (el usuario tiene el control) |

| Regulación | Alta y supervisada | Baja o nula en EE.UU. | En desarrollo / Zonas grises |

| Responsabilidad Fiscal | Plataforma reporta, usuario declara | Usuario debe autodeclarar todo | Usuario es 100% responsable de rastrear y declarar |

Preguntas Frecuentes (FAQ)

¿Si uso un exchange que no reporta al IRS, no tengo que pagar impuestos?

Incorrecto. La ley fiscal de EE.UU. se basa en la ciudadanía y la residencia, no en la ubicación de la plataforma. Cualquier residente o ciudadano estadounidense está legalmente obligado a informar de sus ingresos y ganancias de capital a nivel mundial, incluidas las transacciones de criptomonedas, y pagar los impuestos correspondientes, independientemente de si el exchange lo reporta o no.

¿Qué es un DEX y por qué no reporta al IRS?

Un Exchange Descentralizado (DEX) es una plataforma que opera sin una entidad central de control. Funciona a través de contratos inteligentes en una blockchain, permitiendo a los usuarios comerciar directamente desde sus propias billeteras (autocustodia). Al no haber una empresa intermediaria que recopile datos de los usuarios (no hay KYC), no hay una entidad que pueda generar y enviar informes al IRS.

¿Es seguro que los bancos tradicionales manejen mis criptomonedas?

Existen pros y contras. La ventaja es que los bancos operan en un entorno altamente regulado, lo que puede ofrecer mayores protecciones al consumidor y seguridad. La desventaja, desde la perspectiva de un purista de las criptomonedas, es que se pierde el principio de la autocustodia ("not your keys, not your coins"). Confiar la custodia a un tercero, incluso a un banco, introduce un riesgo de contraparte.

¿Qué significa que la política regulatoria cambie con la administración?

Las agencias reguladoras federales, como la OCC y la SEC, están dirigidas por personas designadas por el presidente en funciones. Una administración puede favorecer un enfoque más abierto hacia la innovación financiera y las criptomonedas, facilitando la concesión de licencias y emitiendo directrices favorables. Otra administración puede adoptar una postura más cautelosa, priorizando la protección del consumidor y la estabilidad financiera, lo que resulta en una supervisión más estricta y un proceso de aprobación más lento y riguroso para las actividades relacionadas con las criptomonedas.

Conclusión: Un Futuro de Mayor Integración y Escrutinio

El panorama de las criptomonedas está lejos de ser el "salvaje oeste" que una vez fue. La creciente integración con el sistema financiero tradicional trae consigo un nivel de escrutinio regulatorio sin precedentes. Si bien existen plataformas que operan fuera del alcance directo de la presentación de informes del IRS, la responsabilidad final recae inequívocamente en el inversor. La interacción entre bancos, reguladores y empresas de criptomonedas seguirá siendo un campo de batalla dinámico, donde se buscará un equilibrio entre fomentar la innovación tecnológica y mitigar los riesgos para la estabilidad financiera y la protección del consumidor. Para cualquier participante en este mercado, la educación y el cumplimiento normativo no son opcionales, sino esenciales para navegar con éxito en este nuevo paradigma financiero.

Si quieres conocer otros artículos parecidos a Cripto, Bancos y el IRS: Guía Esencial puedes visitar la categoría Regulación.