11/10/2024

El universo de las criptomonedas ha crecido de forma exponencial, atrayendo a millones de inversores en todo el mundo. Sin embargo, junto con las oportunidades de ganancia, surge una pregunta fundamental y a menudo temida: ¿cómo y cuándo debo pagar impuestos por mis criptomonedas? La falta de una regulación global unificada y las particularidades de cada jurisdicción fiscal pueden convertir este tema en un verdadero laberinto. En este artículo, desglosaremos los conceptos clave para que entiendas las obligaciones fiscales que se derivan de operar con activos digitales, tomando como referencia modelos fiscales avanzados como el alemán para ilustrar los principios generales.

¿Qué operaciones con criptomonedas generan impuestos?

Lejos de la creencia popular de que solo se pagan impuestos al convertir las criptomonedas en euros o dólares, existen múltiples situaciones que pueden ser consideradas un hecho imponible. Un hecho imponible es, simplemente, un evento que la ley fiscal reconoce como generador de una obligación de pagar impuestos. A continuación, exploramos los más comunes:

1. Venta de criptomonedas por moneda fiduciaria

Este es el escenario más evidente. Cuando vendes tus Bitcoin, Ethereum o cualquier otra criptomoneda a cambio de dinero fiduciario (como euros, dólares, etc.), la ganancia obtenida está sujeta a impuestos. La ganancia se calcula como la diferencia entre el precio de venta y el precio original de compra.

2. Intercambio de una criptomoneda por otra (Swap)

Muchos inversores no lo saben, pero intercambiar una criptomoneda por otra también es un hecho imponible. Por ejemplo, si cambias tus Bitcoin (BTC) por Ethereum (ETH), fiscalmente se considera que has realizado una venta de BTC (al valor de mercado en ese momento) y una compra simultánea de ETH. La ganancia o pérdida patrimonial generada en la "venta" de BTC debe ser declarada.

3. Pago de bienes y servicios con criptomonedas

Utilizar tus criptomonedas para comprar un producto o pagar un servicio, desde un café hasta un coche, también se trata como una venta. Se calcula la diferencia entre el valor del bien o servicio adquirido (que es el precio de "venta" de tu cripto) y el precio al que compraste originalmente esa criptomoneda. La plusvalía resultante es fiscalizable.

4. Ingresos por Minería, Staking y Lending

Los ingresos generados a través de actividades como la minería, el staking (bloquear tus criptos para validar transacciones y recibir recompensas) o el lending (prestarlas a cambio de intereses) se consideran rendimientos. Generalmente, se deben declarar como ingresos en el momento en que se reciben las recompensas, tributando por su valor en euros en ese instante.

5. Airdrops y Hard Forks

Recibir criptomonedas de forma gratuita a través de un airdrop (un regalo promocional de un proyecto) o como resultado de una bifurcación de la cadena (hard fork) también puede tener implicaciones fiscales. La normativa suele considerar estas monedas como una ganancia patrimonial a coste cero, o bien tributan en el momento de su recepción por su valor de mercado.

6. Venta de NFTs (Tokens No Fungibles)

Las ganancias obtenidas por la venta de NFTs se tratan de manera muy similar a las de las criptomonedas. La diferencia entre el precio de venta y el de compra se considera una ganancia o pérdida patrimonial y debe declararse como tal.

Reglas Clave: El Período de Tenencia y el Límite de Exención

Para entender la tributación, es crucial conocer dos conceptos que, si bien pueden variar según el país, son fundamentales en muchas legislaciones, como la alemana. Estos conceptos son el período de tenencia y el límite de exención.

El Período de Tenencia (o Período de Especulación)

Una de las reglas más importantes es el período de tenencia. En muchas jurisdicciones, si mantienes tus criptomonedas en cartera durante un período superior a un año antes de venderlas, las ganancias obtenidas están completamente exentas de impuestos. Esta medida busca incentivar la inversión a largo plazo (HODLing) frente a la especulación a corto plazo. Las ventas realizadas antes de que se cumpla ese año se consideran operaciones especulativas y sus beneficios están sujetos al impuesto sobre la renta personal.

El Límite de Exención Anual

Otro concepto vital es el límite de exención (o franquicia fiscal). Se trata de una cantidad anual por debajo de la cual las ganancias patrimoniales no tributan. Por ejemplo, en Alemania este límite se ha fijado en 1.000 euros a partir de 2024 (anteriormente 600 euros). Es crucial entender cómo funciona: si el total de tus ganancias por ventas privadas en un año (incluyendo cripto, pero también otros bienes) es de 999 euros, no pagas nada. Pero si es de 1.001 euros, debes tributar por los 1.001 euros completos, no solo por el euro que excede el límite.

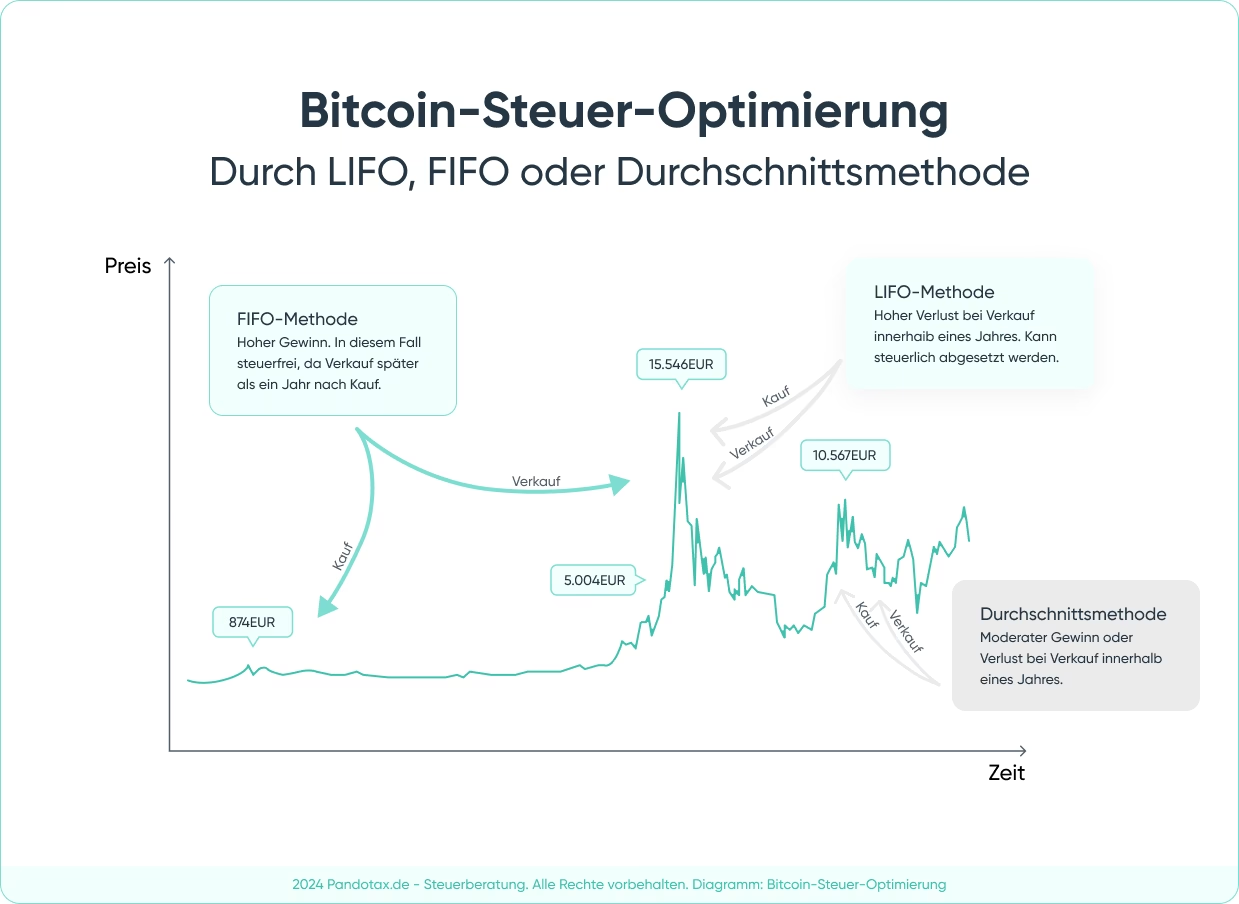

¿Cómo se calculan las ganancias? El método FIFO

Cuando has comprado la misma criptomoneda en diferentes momentos y a diferentes precios, ¿cómo sabes qué coste de adquisición aplicar al vender una parte? Para resolver esto, las autoridades fiscales suelen aceptar el método FIFO (First-In, First-Out). Este método asume que las primeras monedas que compraste son las primeras que vendes. Aunque algunas jurisdicciones también pueden permitir el método LIFO (Last-In, First-Out), el FIFO es el más común.

Ejemplo práctico de cálculo con el método FIFO

Imaginemos a Marcos, un inversor que realizó las siguientes operaciones:

- 14 de octubre de 2023: Compra 0,5 BTC por 12.500 € (a 25.000 €/BTC).

- 2 de febrero de 2024: Compra 0,5 BTC por 20.000 € (a 40.000 €/BTC).

- 5 de julio de 2024: Compra 0,5 BTC por 25.000 € (a 50.000 €/BTC).

Marcos invirtió un total de 57.500 € en 1,5 BTC. A finales de 2024, el precio se dispara y decide vender:

- 26 de noviembre de 2024: Vende 1 BTC por 90.000 €.

- 16 de diciembre de 2024: Vende 0,5 BTC por 50.000 €.

Su beneficio total es de (90.000 + 50.000) - 57.500 = 82.500 €. ¿Pero cómo tributa? Apliquemos el método FIFO:

- Primera venta (1 BTC): Según FIFO, los primeros BTC en salir son los primeros que entraron. Por tanto, está vendiendo los 0,5 BTC de octubre de 2023 y los 0,5 BTC de febrero de 2024.

- Los 0,5 BTC comprados en oct. 2023 se han mantenido más de un año. La ganancia sobre ellos es exenta de impuestos.

- Los 0,5 BTC comprados en feb. 2024 se han mantenido menos de un año. La ganancia es imponible. Precio de compra: 20.000 €. Precio de venta (proporcional): 45.000 € (la mitad del total de 90.000 €). Ganancia imponible: 25.000 €.

- Segunda venta (0,5 BTC): Corresponde a los 0,5 BTC comprados en julio de 2024. Se han mantenido menos de un año.

- Precio de compra: 25.000 €. Precio de venta: 50.000 €. Ganancia imponible: 25.000 €.

En total, Marcos tiene una ganancia imponible de 50.000 €. Si su tipo impositivo personal es del 42%, tendría que pagar 21.000 € en impuestos. Si hubiera esperado a que todas sus compras cumplieran el año de antigüedad, su beneficio de 82.500 € podría haber estado totalmente libre de impuestos.

Tabla Comparativa de Hechos Imponibles

| Tipo de Operación | ¿Genera Impuestos? | Nota Importante |

|---|---|---|

| Venta por moneda fiduciaria | Sí (si hay ganancia y no cumple exenciones) | El caso más común de tributación. |

| Intercambio Crypto-a-Crypto | Sí, se considera una permuta. | Equivale a una venta de la cripto de origen. |

| Pago de bienes/servicios | Sí, se trata como una venta. | La ganancia se calcula sobre el valor del bien. |

| Staking, Minería, Lending | Sí, como rendimientos. | Tributa en el momento de recibir la recompensa. |

| Mantener (HODL) > 1 año | No (al vender después de ese plazo) | La ganancia puede ser 100% exenta en algunas jurisdicciones. |

Preguntas Frecuentes (FAQs)

¿Qué porcentaje de impuestos pago sobre mis ganancias de Bitcoin?

No suele haber un tipo fijo. Las ganancias de criptomonedas a corto plazo generalmente se suman a tu base imponible general y tributan según tu tipo marginal del impuesto sobre la renta personal, que puede variar considerablemente según tus ingresos totales (por ejemplo, entre un 14% y un 45%).

¿Tengo que declarar algo si solo he comprado y no he vendido?

No. La simple tenencia de criptomonedas no genera una obligación fiscal. Los impuestos solo se activan cuando se produce un hecho imponible, como una venta, un intercambio o un pago.

¿Qué pasa si tengo pérdidas en lugar de ganancias?

Las pérdidas también son importantes. Si vendes tus criptomonedas por menos de lo que pagaste por ellas (dentro del período de especulación), esa pérdida patrimonial generalmente puede ser compensada con ganancias de otras ventas de activos similares en el mismo año fiscal, reduciendo así tu carga tributaria total.

¿Qué sucede si no declaro mis ganancias en criptomonedas?

Omitir la declaración de ganancias de criptomonedas constituye evasión fiscal. Las autoridades tributarias están desarrollando herramientas cada vez más sofisticadas para rastrear transacciones en la blockchain y colaborar con los exchanges. Las consecuencias pueden ir desde multas y recargos hasta procedimientos penales en casos graves.

En conclusión, la fiscalidad de las criptomonedas es un campo complejo pero manejable. La clave del éxito es la documentación exhaustiva de cada transacción: fecha, hora, tipo de operación, cantidad, precios de compra y venta, y comisiones. Ante la duda, y dado que las leyes pueden cambiar y varían mucho entre países, la recomendación final es siempre consultar con un asesor fiscal especializado en activos digitales.

Si quieres conocer otros artículos parecidos a Impuestos sobre Criptomonedas: Guía Completa puedes visitar la categoría Criptomonedas.