23/05/2024

En un mundo donde los activos digitales como Bitcoin y Ethereum han creado una nueva generación de riqueza, surge una pregunta cada vez más frecuente: ¿puedo usar mis criptomonedas para comprar una casa? La respuesta corta es sí, pero el camino no es tan directo como entrar a una sucursal bancaria tradicional. El sistema financiero está evolucionando, y aunque la mayoría de los bancos aún miran con recelo la volatilidad de las cripto, han surgido soluciones innovadoras y empresas especializadas que actúan como puente entre el mundo cripto y el sector inmobiliario. Olvídate de la idea de tener que liquidar todas tus tenencias y enfrentarte a una enorme factura de impuestos; hoy existen estrategias para apalancar tu patrimonio digital y conseguir las llaves de tu nuevo hogar.

Este artículo explorará en profundidad los dos métodos principales que te permiten utilizar tu portafolio de criptomonedas para asegurar una hipoteca: las hipotecas basadas en activos (o préstamos No Calificados) y los préstamos colateralizados con cripto. Analizaremos cómo funcionan, sus ventajas, sus riesgos y qué tipo de perfil se adapta mejor a cada uno.

El Desafío: ¿Por Qué los Bancos Tradicionales Dicen 'No'?

Antes de sumergirnos en las soluciones, es fundamental entender el obstáculo. Los prestamistas hipotecarios tradicionales se basan en la estabilidad y la previsibilidad. Analizan tus ingresos laborales, tu historial crediticio y tus activos líquidos en moneda fiduciaria (dólares, euros, etc.). Las criptomonedas presentan varios problemas para este modelo:

- Volatilidad Extrema: El valor de Bitcoin puede fluctuar un 10% o más en un solo día. Un banco no puede basar un préstamo a 30 años en un activo cuyo valor podría reducirse a la mitad en cuestión de semanas.

- Origen de los Fondos: Las regulaciones contra el lavado de dinero (AML) exigen que los bancos verifiquen el origen de los fondos. Rastrear el historial de las criptomonedas puede ser complejo y costoso para ellos.

- Incertidumbre Regulatoria: El marco legal para los activos digitales todavía está en desarrollo en muchos países, lo que genera aversión al riesgo en las instituciones financieras conservadoras.

Debido a estos factores, si te acercas a un banco convencional y dices "quiero una hipoteca usando mi Bitcoin como ingreso o garantía", lo más probable es que te encuentres con una negativa rotunda. Pero aquí es donde entran en juego los jugadores especializados.

Método 1: Hipotecas Basadas en Activos (Préstamos No-QM)

Esta es quizás la forma más elegante de comprar una casa sin vender tus criptomonedas. En lugar de obtener un préstamo directamente "en Bitcoin", utilizas el valor de tus tenencias de cripto para calificar para una hipoteca en moneda fiduciaria. Este tipo de préstamos se conocen como "No Calificados" (Non-QM), ya que no se ajustan a las estrictas directrices de los gigantes hipotecarios respaldados por el gobierno como Fannie Mae o Freddie Mac.

¿Cómo funciona?

Los prestamistas especializados en este nicho, como los que se mencionan en los testimonios de clientes satisfechos, utilizan un método llamado "agotamiento de activos" (asset depletion). En lugar de mirar tu nómina mensual, evalúan tu patrimonio neto total en activos líquidos, incluyendo tus criptomonedas.

- Verificación de Activos: Deberás demostrar la propiedad y el historial de tus criptomonedas. Esto generalmente implica mostrar extractos de tu exchange o monedero durante un período determinado (por ejemplo, 60 o 90 días) para demostrar que los fondos son tuyos y no de un préstamo reciente.

- Cálculo de Ingresos: El prestamista tomará el valor total de tus activos (acciones, efectivo y cripto) y lo dividirá por un período de tiempo (por ejemplo, la duración del préstamo o un número de años determinado) para calcular un "ingreso mensual calificado".

- Aprobación del Préstamo: Si este ingreso mensual calculado es suficiente para cubrir el pago de la hipoteca y otros gastos, puedes ser aprobado para el préstamo.

La gran ventaja es que mantienes la posesión de tus activos. No tienes que vender tu Bitcoin, lo que te permite seguir beneficiándote de su potencial apreciación a largo plazo. Es la estrategia perfecta para el inversor que quiere hodl pero también desea disfrutar de los frutos de su inversión en el mundo real.

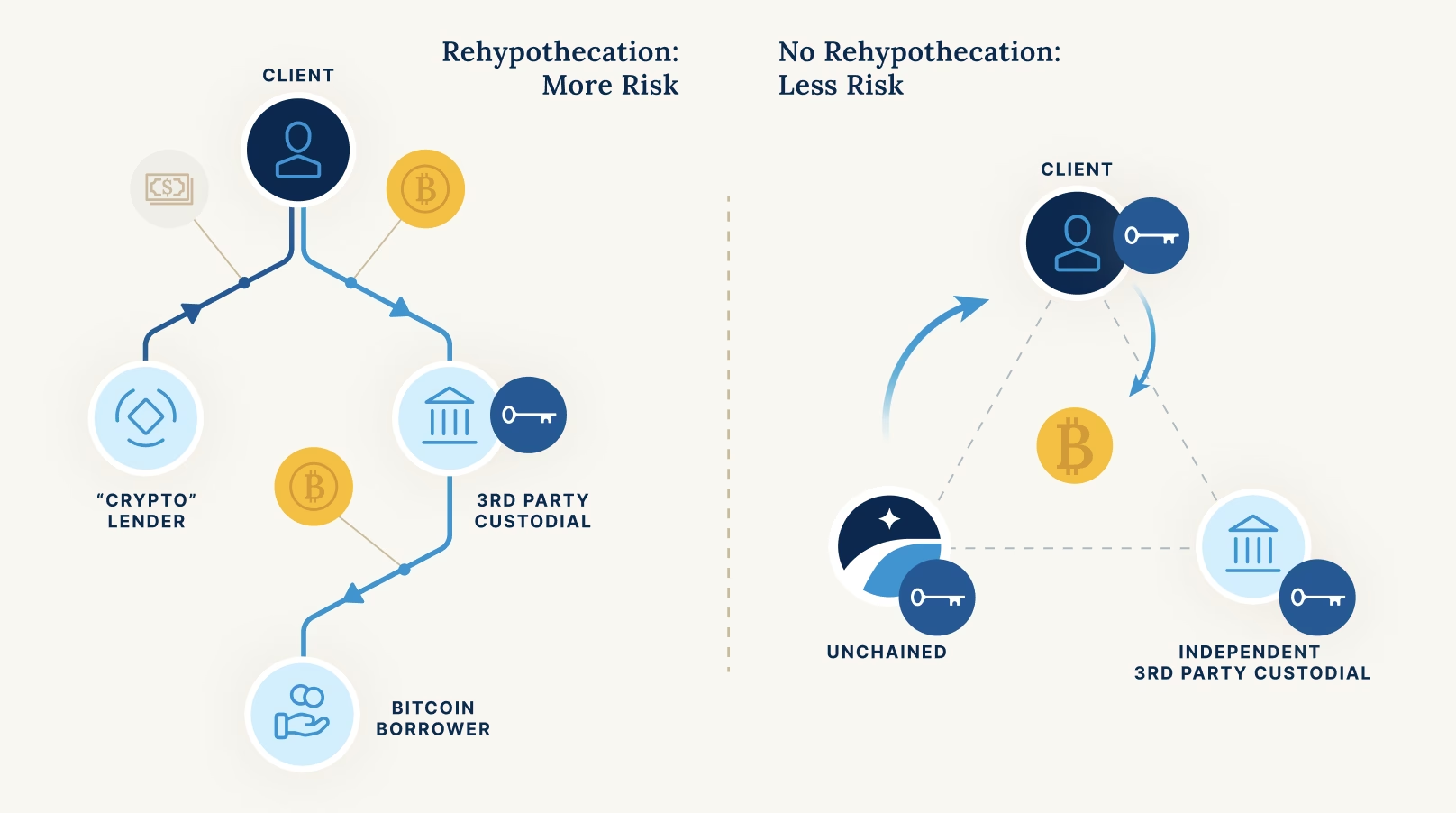

Método 2: Préstamos Colateralizados con Criptomonedas

Este segundo método es diferente. No se trata de una hipoteca en sí, sino de un préstamo que obtienes poniendo tus criptomonedas como garantía o colateral. Plataformas especializadas en préstamos cripto te permiten depositar tus Bitcoin o Ethereum y, a cambio, te prestan una cantidad de dinero en efectivo (dólares, por ejemplo).

¿Cómo funciona?

El concepto clave aquí es la Relación Préstamo-Valor (LTV, por sus siglas en inglés).

- Depósito de Colateral: Envías tus criptomonedas a la bóveda segura de la plataforma de préstamos.

- Obtención del Préstamo: La plataforma te ofrece un préstamo de hasta un cierto porcentaje del valor de tu colateral. Por ejemplo, con un LTV del 50%, si depositas $200,000 en Bitcoin, puedes obtener un préstamo de $100,000 en efectivo.

- Uso de los Fondos: Puedes usar ese dinero en efectivo para lo que quieras: el pago inicial de una casa, o incluso la compra completa si tienes suficiente colateral.

- Reembolso: Pagas el préstamo según los términos acordados. Una vez que lo hayas pagado por completo, tus criptomonedas te son devueltas.

Este método es increíblemente rápido, a menudo sin verificación de crédito, ya que el préstamo está totalmente garantizado por tus activos digitales. Sin embargo, conlleva un riesgo importante: las llamadas de margen (margin calls). Si el valor de tu colateral (Bitcoin) cae drásticamente, el LTV aumentará. La plataforma te pedirá que deposites más cripto o que pagues una parte del préstamo para restablecer el LTV. Si no puedes hacerlo, podrían liquidar una parte de tu colateral para cubrir la deuda.

Tabla Comparativa: ¿Qué Opción es Mejor para Ti?

Para ayudarte a decidir, aquí tienes una comparación directa de ambos métodos:

| Característica | Hipotecas Basadas en Activos (No-QM) | Préstamos Colateralizados con Cripto |

|---|---|---|

| Tipo de Producto | Una hipoteca real a 15 o 30 años. | Un préstamo a corto o mediano plazo garantizado. |

| Propiedad del Criptoactivo | Mantienes el control y la custodia total de tus cripto. | Transfieres la custodia a la plataforma de préstamos. |

| Riesgo Principal | El riesgo es similar a una hipoteca tradicional (impago). | Llamadas de margen y posible liquidación de tu colateral si el mercado cae. |

| Requisitos | Verificación de activos, historial de fondos, buen crédito puede ayudar. | Tener la cantidad mínima de cripto como colateral. Sin verificación de crédito. |

| Ideal Para... | Comprar una residencia principal a largo plazo sin vender tus activos. | Obtener liquidez rápida para un pago inicial o una compra en efectivo. |

Consideraciones Clave Antes de Empezar

Antes de embarcarte en este proceso, es crucial que tengas en cuenta varios factores. Trabajar con expertos en el campo es fundamental, ya que conocen los matices y tienen relaciones con los prestamistas adecuados.

- Implicaciones Fiscales: Una de las mayores ventajas de no vender es evitar el impuesto sobre las ganancias de capital. Un préstamo no es un evento imponible. Sin embargo, las leyes varían y es absolutamente esencial consultar a un profesional de impuestos especializado en criptomonedas. Las implicaciones fiscales pueden ser complejas.

- Tasas de Interés: Los préstamos No-QM y los préstamos colateralizados con cripto suelen tener tasas de interés ligeramente más altas que una hipoteca convencional debido al mayor riesgo percibido por el prestamista.

- Seguridad: Si optas por un préstamo colateralizado, investiga a fondo la plataforma. Asegúrate de que tengan un historial sólido, buenas prácticas de seguridad y, si es posible, auditorías como la Prueba de Reservas (Proof-of-Reserves).

Preguntas Frecuentes (FAQ)

¿Puedo pagar mi cuota mensual de la hipoteca directamente con Bitcoin?

Generalmente, no. La hipoteca se estructura y se paga en moneda fiduciaria (dólares, euros, etc.). Deberás asegurarte de tener suficiente liquidez en tu cuenta bancaria para realizar los pagos mensuales, ya sea a través de otros ingresos o convirtiendo una pequeña parte de tus cripto cada mes.

¿Qué pasa si el valor de mi Bitcoin se desploma después de obtener la hipoteca?

Si obtuviste una hipoteca basada en activos (Método 1), una vez que el préstamo está cerrado, generalmente estás a salvo. El valor de tus activos se evaluó en el momento de la solicitud. Sin embargo, con un préstamo colateralizado (Método 2), una caída del mercado es un riesgo real que podría desencadenar una llamada de margen.

¿Cuánto tiempo necesito haber tenido mis criptomonedas?

La mayoría de los prestamistas No-QM querrán ver un "período de seasoning" o maduración de los activos. Esto significa que necesitarás demostrar que has tenido los fondos durante al menos 2 o 3 meses para probar que no son el resultado de un préstamo no declarado.

¿Este proceso es solo para Bitcoin?

No necesariamente. Aunque Bitcoin es el activo más comúnmente aceptado, muchos prestamistas y plataformas también trabajan con otras criptomonedas importantes como Ethereum (ETH).

En conclusión, el sueño de comprar una casa con tu riqueza en criptomonedas ya no es una fantasía. Es una realidad tangible gracias a un ecosistema financiero en evolución. Ya sea utilizando tus activos digitales para calificar para una hipoteca especializada o colateralizándolos para obtener liquidez inmediata, las opciones existen. La clave es la educación, la planificación cuidadosa y la asociación con profesionales que entiendan la intersección única entre los activos digitales y el sector inmobiliario.

Si quieres conocer otros artículos parecidos a Hipotecas con Bitcoin: ¿Es Posible Comprar Casa? puedes visitar la categoría Finanzas.