16/08/2021

En el dinámico mundo de las finanzas digitales, los poseedores de criptomonedas en el Reino Unido se enfrentan a menudo a un dilema: cómo acceder al valor de sus activos sin tener que venderlos y, potencialmente, perderse futuras subidas de precio o incurrir en obligaciones fiscales. La respuesta a esta encrucijada está ganando cada vez más popularidad: los préstamos respaldados por criptomonedas. Sí, es absolutamente posible pedir un préstamo utilizando tu Bitcoin como garantía en el Reino Unido, obteniendo fondos en moneda fiduciaria (libras esterlinas) o en stablecoins. Esta innovadora herramienta financiera te permite obtener la liquidez que necesitas para proyectos personales, reinversión o cualquier otra necesidad, manteniendo intacta tu posición en el mercado cripto.

Este artículo es una guía exhaustiva que desglosa todo lo que necesitas saber sobre este proceso. Exploraremos cómo funcionan estos préstamos, sus ventajas y desventajas, los conceptos clave que debes dominar y qué buscar en una plataforma de préstamos para tomar una decisión informada y segura.

- ¿Cómo Funcionan Exactamente los Préstamos con Garantía de Bitcoin?

- Ventajas y Desventajas: La Doble Cara de la Moneda

- El Ratio Préstamo-Valor (LTV): La Métrica Clave que Debes Entender

- ¿Qué Buscar en una Plataforma de Préstamos Cripto en el Reino Unido?

-

Preguntas Frecuentes (FAQ)

- ¿Necesito una buena puntuación de crédito para obtener un préstamo con Bitcoin?

- ¿Qué ocurre si el precio de Bitcoin sube significativamente mientras tengo el préstamo?

- ¿Existen implicaciones fiscales en el Reino Unido al pedir estos préstamos?

- ¿Puedo usar otras criptomonedas como Ethereum (ETH) como colateral?

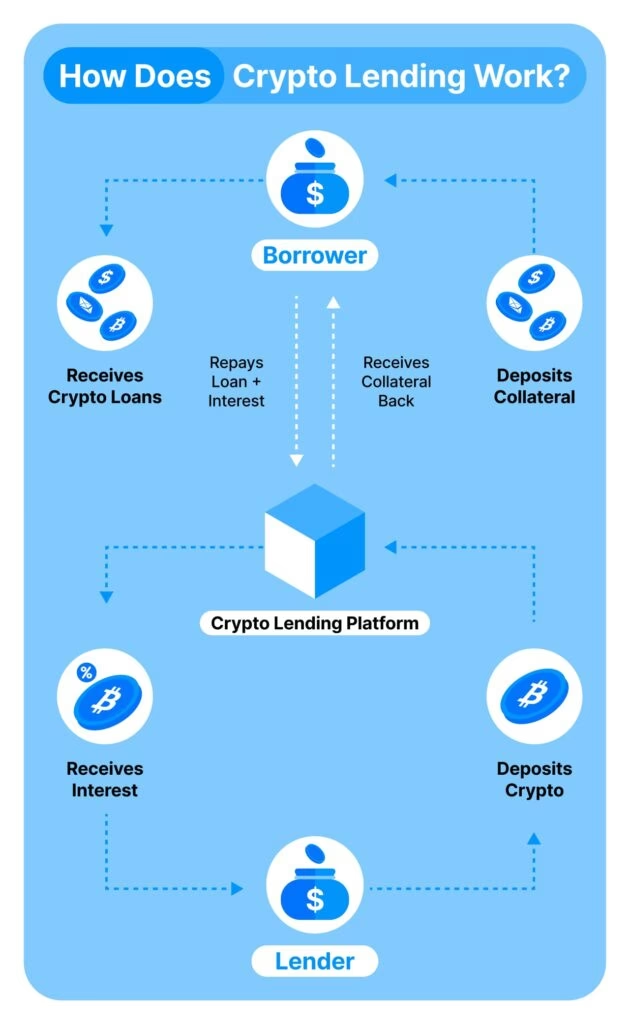

¿Cómo Funcionan Exactamente los Préstamos con Garantía de Bitcoin?

El concepto detrás de los préstamos respaldados por criptomonedas es similar al de un préstamo garantizado tradicional, como una hipoteca, pero en lugar de usar una propiedad como garantía, utilizas tus activos digitales. El proceso es notablemente más rápido y menos burocrático que el de la banca convencional. A continuación, se detalla el funcionamiento paso a paso:

- 1. Selección de la Plataforma: El primer paso es encontrar una plataforma de préstamos de criptomonedas que opere en el Reino Unido. Estas empresas, a menudo denominadas plataformas CeFi (Finanzas Centralizadas), actúan como intermediarios.

- 2. Depósito del Colateral: Una vez que te registras y pasas los controles de identidad (KYC), depositas la cantidad de Bitcoin que deseas usar como colateral en una billetera segura proporcionada y controlada por la plataforma.

- 3. Definición del Ratio Préstamo-Valor (LTV): La plataforma te ofrecerá un préstamo basado en un porcentaje del valor de mercado actual de tu Bitcoin. Este porcentaje se conoce como Loan-to-Value (LTV). Por ejemplo, si depositas £20,000 en BTC y la plataforma ofrece un LTV del 50%, puedes solicitar un préstamo de hasta £10,000.

- 4. Recepción de los Fondos: Tras aceptar los términos, los fondos del préstamo se desembolsan rápidamente. Puedes elegir recibirlos directamente en tu cuenta bancaria en libras esterlinas (GBP) o como una stablecoin (como USDT o USDC) en tu billetera de criptomonedas.

- 5. Pago de Intereses: Durante la vigencia del préstamo, deberás realizar pagos de intereses periódicos, generalmente mensuales. Las tasas de interés suelen ser más competitivas que las de los préstamos personales no garantizados.

- 6. Devolución del Préstamo y Recuperación del Colateral: Una vez que hayas pagado la totalidad del capital del préstamo más los intereses acumulados, la plataforma te devolverá tu Bitcoin original. Si el valor de tu BTC ha aumentado durante ese tiempo, esa ganancia es completamente tuya.

Ventajas y Desventajas: La Doble Cara de la Moneda

Como cualquier producto financiero, los préstamos con garantía de Bitcoin tienen beneficios significativos pero también riesgos importantes que deben ser cuidadosamente considerados. Aquí presentamos una tabla comparativa para ayudarte a sopesar ambos lados.

Tabla Comparativa: Pros y Contras

| Ventajas (Pros) | Desventajas (Contras) |

|---|---|

| Liquidez sin Venta: Accedes a efectivo sin vender tu Bitcoin, evitando un evento fiscal por ganancias de capital y manteniendo tu potencial de inversión a largo plazo. | Riesgo de Volatilidad y Liquidación: Si el precio de Bitcoin cae bruscamente, el valor de tu colateral disminuirá, pudiendo activar una llamada de margen o la liquidación forzosa de tus activos. |

| Tasas de Interés Competitivas: Al estar el préstamo sobrecolateralizado, las tasas de interés suelen ser más bajas que las de los préstamos personales sin garantía. | Llamadas de Margen (Margin Calls): Si el LTV sube a un umbral crítico debido a la caída del precio, el prestamista te exigirá que aportes más colateral o pagues parte del préstamo para reequilibrarlo. |

| Proceso Rápido y Accesible: La aprobación es casi instantánea y no suele requerir una verificación de crédito tradicional, ya que la garantía es el propio activo. | Riesgo de Contraparte: Estás confiando tus criptomonedas a un tercero. Si la plataforma es hackeada o quiebra, podrías perder tu colateral. Es crucial elegir una plataforma confiable. |

| Flexibilidad de Uso: Los fondos obtenidos pueden utilizarse para cualquier propósito: diversificar inversiones, cubrir gastos inesperados, iniciar un negocio, etc. | Pago de Intereses: Aunque las tasas sean competitivas, sigue siendo una deuda que genera un costo financiero que debes ser capaz de afrontar. |

El Ratio Préstamo-Valor (LTV): La Métrica Clave que Debes Entender

El LTV es el concepto más importante en los préstamos respaldados por criptomonedas. Representa la relación entre el monto del préstamo y el valor de tu colateral. Un LTV bajo es más seguro para el prestatario, mientras que un LTV alto ofrece más capital pero con un riesgo de liquidación mucho mayor.

Imagina que tienes £10,000 en Bitcoin. Veamos diferentes escenarios:

- LTV del 25%: Pides un préstamo de £2,500. El precio de Bitcoin tendría que caer aproximadamente un 70-75% antes de que te enfrentes a una llamada de margen. Es una opción muy conservadora.

- LTV del 50%: Pides un préstamo de £5,000. Una caída de precio del 40-50% podría activar una llamada de margen. Es el ratio más común y equilibrado.

- LTV del 75%: Pides un préstamo de £7,500. Estás mucho más expuesto. Una pequeña caída del 20-25% en el precio de Bitcoin podría poner en riesgo tu colateral.

Es fundamental que entiendas la política de llamadas de margen y liquidación de la plataforma que elijas. ¿Con cuánto tiempo de antelación te notifican? ¿Qué opciones te dan para remediar la situación? La transparencia en este punto no es negociable.

¿Qué Buscar en una Plataforma de Préstamos Cripto en el Reino Unido?

La elección de la plataforma es la decisión más crítica. No todas son iguales, y la seguridad de tus activos está en juego. Aquí tienes una lista de verificación de los factores a considerar:

- Seguridad y Custodia: Investiga cómo protegen los activos de los clientes. ¿Utilizan almacenamiento en frío (cold storage)? ¿Cuentan con seguros contra hackeos, como los ofrecidos por custodios de renombre como BitGo o Ledger Enterprise?

- Regulación y Reputación: Aunque el espacio cripto aún tiene áreas grises regulatorias, comprueba si la empresa tiene algún tipo de registro o licencia, por ejemplo, con la FCA (Financial Conduct Authority) para actividades relacionadas con el blanqueo de capitales. Busca reseñas, testimonios y su trayectoria en el mercado.

- Transparencia en los Términos: Lee detenidamente los términos y condiciones. Las tasas de interés, los umbrales de LTV para llamadas de margen, las comisiones por penalización y el proceso de liquidación deben estar explicados de forma clara y sin ambigüedades.

- Tasas de Interés (APR): Compara la Tasa Anual Equivalente (APR) entre diferentes plataformas. Ten cuidado con las ofertas introductorias y asegúrate de entender si la tasa es fija o variable.

- Soporte al Cliente: Un buen servicio de atención al cliente es vital, especialmente si te enfrentas a una situación de llamada de margen. ¿Son accesibles? ¿Ofrecen soporte rápido y eficaz?

Preguntas Frecuentes (FAQ)

¿Necesito una buena puntuación de crédito para obtener un préstamo con Bitcoin?

Generalmente, no. La naturaleza de estos préstamos es que están sobrecolateralizados. Tu Bitcoin es la garantía que asegura al prestamista que recuperará su dinero. Por lo tanto, tu historial crediticio personal suele ser irrelevante para el proceso de aprobación.

¿Qué ocurre si el precio de Bitcoin sube significativamente mientras tengo el préstamo?

Esta es una de las grandes ventajas. Tú sigues siendo el propietario del Bitcoin. Si su valor se duplica, esa ganancia es tuya. Tu LTV disminuirá, haciendo tu préstamo aún más seguro. Algunas plataformas incluso te permitirán tomar un préstamo adicional contra el valor incrementado de tu colateral.

¿Existen implicaciones fiscales en el Reino Unido al pedir estos préstamos?

Es crucial destacar que esta no es una asesoría fiscal y siempre debes consultar a un profesional. Sin embargo, en general, obtener un préstamo no se considera un hecho imponible en el Reino Unido. No estás vendiendo tu activo, por lo que no se genera un Impuesto sobre las Ganancias de Capital (Capital Gains Tax). La situación cambia drásticamente si tu colateral es liquidado por el prestamista. Esa liquidación forzosa SÍ se considera una enajenación (venta) y podría estar sujeta a impuestos sobre cualquier ganancia obtenida desde que adquiriste el Bitcoin.

¿Puedo usar otras criptomonedas como Ethereum (ETH) como colateral?

Sí, la mayoría de las principales plataformas de préstamos aceptan una variedad de criptomonedas importantes como colateral, incluyendo Ethereum, Ripple (XRP), y otras. Sin embargo, los términos, como el LTV máximo y las tasas de interés, pueden variar dependiendo de la volatilidad y liquidez del activo que utilices.

Si quieres conocer otros artículos parecidos a Préstamos con Bitcoin en Reino Unido: Guía Completa puedes visitar la categoría Finanzas.