10/05/2023

En el dinámico mundo de las criptomonedas, los poseedores de Bitcoin a menudo se enfrentan a un dilema: necesitar liquidez para gastos o nuevas inversiones, pero no querer vender sus activos y perder una potencial apreciación futura. Afortunadamente, ha surgido una solución financiera innovadora que aborda precisamente este problema: los préstamos respaldados por Bitcoin. Este mecanismo te permite utilizar tus BTC como garantía para obtener dinero en efectivo o stablecoins, dándote acceso a capital sin deshacerte de tus valiosas monedas. En esta guía completa, exploraremos a fondo cómo funcionan estos préstamos, qué tasas puedes esperar en 2025 y cómo navegar por las distintas plataformas para tomar la decisión más informada y rentable.

- ¿Qué es un Préstamo Respaldado por Bitcoin?

- Comparativa de Tasas de Préstamos con Bitcoin (Julio 2025)

- Cómo Obtener las Mejores Tasas en 2025

- Factores Clave que Afectan tu Tasa de Interés

- Ventajas de los Préstamos con Garantía de Bitcoin

- Tipos de Préstamos con Bitcoin: ¿Cuál es para ti?

- Preguntas Frecuentes (FAQ)

¿Qué es un Préstamo Respaldado por Bitcoin?

Un préstamo respaldado por Bitcoin es un tipo de préstamo garantizado en el que utilizas tus tenencias de BTC como colateral para asegurar el dinero que pides prestado. Es una forma de desbloquear el valor de tus activos digitales sin tener que venderlos. El proceso es, en esencia, bastante sencillo y sigue unos pasos claros:

- Depósito del Colateral: Primero, depositas una cantidad determinada de Bitcoin en una plataforma de préstamos especializada.

- Recepción del Préstamo: Una vez verificado el colateral, la plataforma te concede un préstamo, generalmente en una moneda fiduciaria como el dólar estadounidense (USD) o en una stablecoin como USDC o USDT.

- Pago del Préstamo: A lo largo del tiempo, pagas el préstamo más los intereses acumulados, siguiendo los términos acordados.

- Recuperación del Colateral: Cuando hayas pagado la totalidad del préstamo y los intereses, la plataforma te devuelve tu Bitcoin.

El principal riesgo asociado es la liquidación. Si el valor de tu Bitcoin cae significativamente, la plataforma puede vender una parte o la totalidad de tu colateral para cubrir el monto del préstamo y protegerse de pérdidas. Por ello, es crucial entender el concepto de Loan-to-Value (LTV).

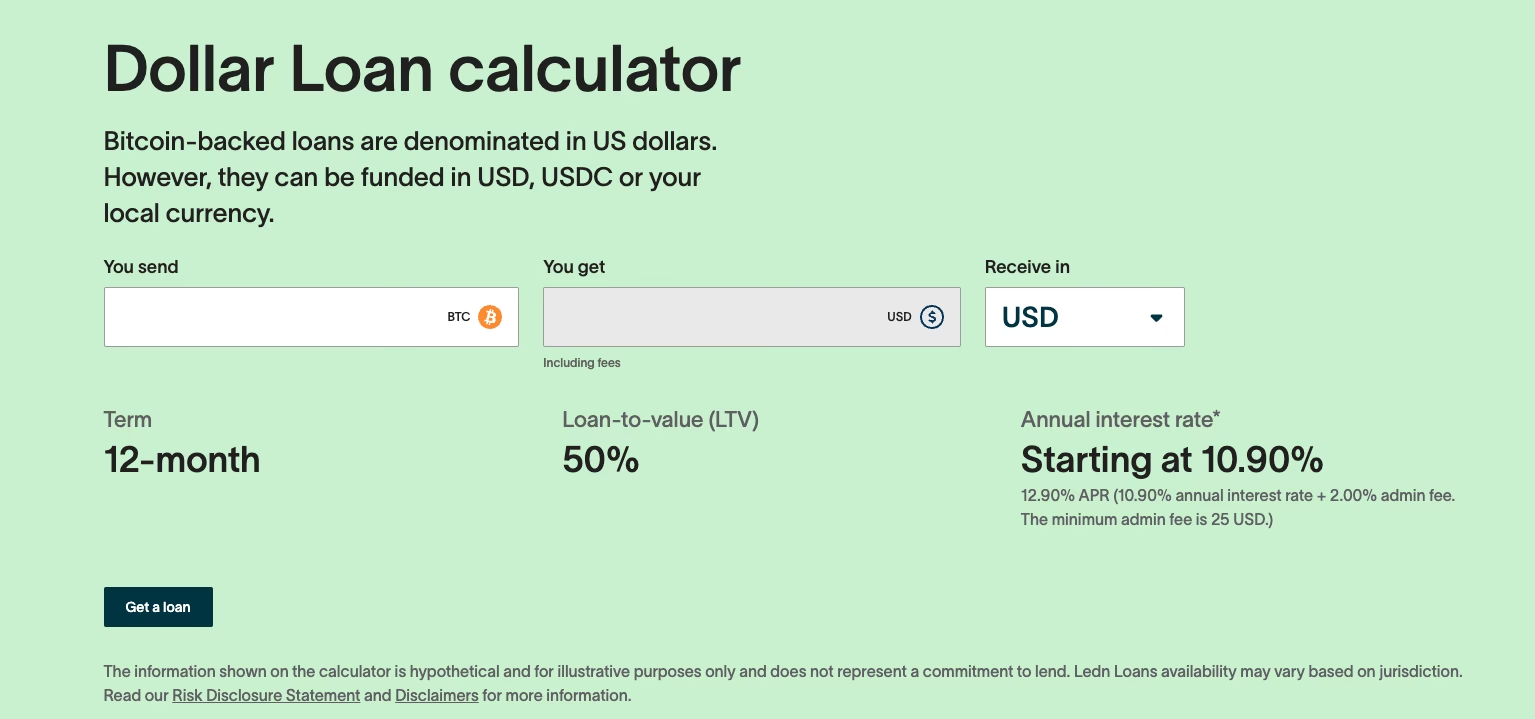

Comparativa de Tasas de Préstamos con Bitcoin (Julio 2025)

Las tasas de interés y las condiciones varían enormemente entre las distintas plataformas. A continuación, te presentamos una tabla comparativa con algunos de los principales proveedores del mercado para darte una idea del panorama actual. Recuerda que estas tasas son dinámicas y pueden cambiar, por lo que siempre es recomendable verificar la información directamente con cada proveedor.

| Plataforma | Tasa de Interés Anual (APR) | Duración | LTV Máximo | ¿Se presta el colateral? |

|---|---|---|---|---|

| Ledn | 12.4% | 1 año | 50% | No |

| Nexo | 18.9% (desde 2.9% con tokens NEXO) | Plazo abierto | 50% | No |

| Coinbase | Variable (calculado por Morpho) | Plazo abierto | Hasta 40% | No |

| YouHodler | Hasta 27% | 30, 60, o 180 días | Hasta 90% | Sí |

| Crypto.com | Hasta 12% | Términos flexibles | Variable | No especificado |

| Aave | ~0.51% APR (varía por pool) | Flexible | Variable | No |

Cómo Obtener las Mejores Tasas en 2025

Conseguir el préstamo más rentable no se trata solo de encontrar la tasa de interés más baja. Implica una evaluación integral de varios factores para tomar una decisión financiera sólida.

1. Compara Plataformas y Modelos de Préstamo

No todas las plataformas son iguales. Debes entender si prefieres un modelo centralizado (CeFi) como Ledn o Nexo, que ofrecen una experiencia de usuario más sencilla y soporte al cliente, o un modelo descentralizado (DeFi) como Aave, que opera a través de contratos inteligentes en la blockchain, ofreciendo mayor transparencia pero requiriendo más conocimientos técnicos.

2. Elige el Plazo Adecuado para tus Metas

La duración del préstamo tiene un impacto directo en el coste y el riesgo. Los préstamos a corto plazo (30-60 días) suelen tener tasas más bajas, pero exigen un reembolso rápido. Los de plazo abierto o flexible te dan más margen, pero los intereses pueden acumularse. Los préstamos a plazo fijo (por ejemplo, 1 año) pueden asegurar una tasa, lo cual es útil en mercados volátiles.

3. Entiende los Beneficios y Riesgos de Cada Plataforma

Algunas plataformas ofrecen ventajas únicas. Por ejemplo, Nexo reduce sus tasas si mantienes su token nativo. YouHodler permite un LTV (Loan-to-Value) muy alto, lo que significa que puedes pedir prestado más dinero contra la misma cantidad de BTC, pero esto aumenta drásticamente el riesgo de liquidación. Investiga las reseñas y los comentarios de otros usuarios.

4. Cuidado con las Tarifas Ocultas

La tasa de interés anual (APR) no cuenta toda la historia. Asegúrate de conocer todos los costes asociados, que pueden incluir:

- Tarifas de apertura o de retiro.

- Cargos de mantenimiento de la cuenta.

- Penalizaciones por liquidación.

- Costes de conversión de divisas.

Factores Clave que Afectan tu Tasa de Interés

La tasa que te ofrezcan dependerá de una combinación de variables del mercado y de los términos de tu préstamo:

- Monto del Préstamo: Cantidades muy grandes pueden tener primas de riesgo más altas.

- Duración del Préstamo: Plazos más cortos suelen ser más baratos debido a la menor exposición al riesgo de volatilidad.

- Precio y Volatilidad de Bitcoin: En períodos de alta volatilidad, las plataformas pueden aumentar las tasas para compensar el mayor riesgo de liquidación.

- Liquidez de la Plataforma: Las plataformas con alta liquidez y fuerte demanda de préstamos pueden ofrecer condiciones más competitivas.

- Rehipotecación: Algunas plataformas prestan tu colateral a terceros para generar rendimientos adicionales, lo que les permite ofrecerte tasas más bajas. Sin embargo, esto introduce un riesgo de contraparte adicional.

Ventajas de los Préstamos con Garantía de Bitcoin

Optar por un préstamo respaldado por BTC ofrece múltiples beneficios en comparación con las alternativas tradicionales.

Acceso Rápido a Fondos

A diferencia de los bancos, que pueden tardar días o semanas en aprobar un préstamo, las plataformas de cripto suelen liberar los fondos en cuestión de horas, a veces incluso minutos.

Sin Verificación de Crédito

Tu historial crediticio es irrelevante. El préstamo está garantizado por tu Bitcoin, lo que lo hace accesible para personas que podrían no calificar para un crédito tradicional.

Tasas de Interés Potencialmente Más Bajas

Al ser préstamos garantizados, el riesgo para el prestamista es menor. Esto a menudo se traduce en tasas de interés más competitivas que las de préstamos no garantizados como las tarjetas de crédito o los préstamos personales.

La Ventaja Principal: Conservar tus Bitcoin

Quizás el mayor beneficio es que te permite obtener liquidez sin vender tus activos. Si crees en el potencial a largo plazo de Bitcoin, esta es una forma de conservar tus Bitcoin y, al mismo tiempo, satisfacer tus necesidades financieras inmediatas, evitando además un evento fiscal potencialmente imponible.

Tipos de Préstamos con Bitcoin: ¿Cuál es para ti?

Existen diferentes productos diseñados para distintos objetivos. Los dos más comunes son:

1. Préstamo Estándar Respaldado por Bitcoin

Este es el producto más directo. Depositas BTC y recibes un préstamo en fiat o stablecoins. Es ideal para quienes necesitan efectivo para gastos, compras importantes o para diversificar sus inversiones fuera del ecosistema cripto.

2. Préstamo para Apalancamiento (Ejemplo: B2X)

Algunas plataformas ofrecen productos diseñados para aumentar tu exposición a Bitcoin. Con este tipo de préstamo, pides prestado contra tu BTC existente y los fondos se utilizan para comprar automáticamente más Bitcoin. Esta estrategia de apalancamiento puede magnificar tus ganancias si el precio de BTC sube, pero también magnifica tus pérdidas si baja, aumentando significativamente el riesgo.

Preguntas Frecuentes (FAQ)

¿Qué es el LTV y por qué es importante?

El LTV (Loan-to-Value) es la relación entre el monto del préstamo y el valor de tu colateral. Por ejemplo, si tienes $10,000 en BTC y pides un préstamo de $5,000, tu LTV es del 50%. Es la métrica más importante para gestionar tu riesgo. Un LTV más alto significa que estás pidiendo más dinero prestado contra tu colateral, lo que te acerca al umbral de liquidación.

¿Qué pasa si el precio de Bitcoin cae drásticamente?

Si el precio de BTC cae, el valor de tu colateral disminuye y tu LTV aumenta. Si alcanza un umbral crítico (por ejemplo, 80-90%), la plataforma emitirá una "llamada de margen" (margin call), pidiéndote que deposites más colateral o pagues una parte del préstamo para reducir el LTV. Si no lo haces, la plataforma procederá a liquidar (vender) tu colateral para cubrir la deuda.

¿Necesito una verificación de crédito para obtener un préstamo con BTC?

No, la gran mayoría de las plataformas de préstamos con garantía de Bitcoin no realizan verificaciones de crédito tradicionales. Tu capacidad para obtener el préstamo se basa únicamente en el valor del colateral que proporcionas.

¿Puedo pagar mi préstamo antes de tiempo?

En la mayoría de las plataformas, sí. Muchas, como Ledn, permiten el pago anticipado en cualquier momento sin penalizaciones, lo que te da flexibilidad para cerrar tu posición cuando lo desees. Sin embargo, siempre debes verificar los términos y condiciones específicos de cada proveedor.

Si quieres conocer otros artículos parecidos a Préstamos con Bitcoin: Guía Completa 2025 puedes visitar la categoría Finanzas.