19/11/2023

En el creciente universo de las finanzas descentralizadas y los productos basados en criptomonedas, la posibilidad de utilizar tus activos digitales, como Bitcoin, para obtener un préstamo en efectivo se ha vuelto cada vez más popular. Es una forma fantástica de obtener liquidez sin necesidad de vender tus preciados bitcoins. Sin embargo, al explorar estas opciones, te encontrarás con un término fundamental que domina todo el proceso: el ratio LTV o Loan-to-Value. Comprender qué es, cómo funciona y por qué es tan importante no es solo una recomendación, es una necesidad para gestionar tu préstamo de forma segura y eficaz, especialmente en un mercado tan volátil como el de las criptomonedas.

Este artículo servirá como tu guía definitiva para desmitificar el LTV, explicando desde su cálculo básico hasta sus implicaciones específicas en los préstamos respaldados por Bitcoin, ayudándote a tomar decisiones financieras más informadas y a proteger tu capital.

- ¿Qué es Exactamente el Ratio LTV (Loan-to-Value)?

- Cómo Calcular el Ratio LTV: Una Fórmula Sencilla

- El LTV en el Mundo de los Préstamos con Bitcoin

- ¿Cuál es un "Buen" Ratio LTV?

- El Impacto del LTV en las Condiciones de tu Préstamo

- Preguntas Frecuentes (FAQ)

- Conclusión: El LTV como Tu Brújula Financiera

¿Qué es Exactamente el Ratio LTV (Loan-to-Value)?

El ratio Loan-to-Value (LTV), o "Relación Préstamo-Valor" en español, es una cifra porcentual que los prestamistas utilizan para evaluar el riesgo de un préstamo antes de aprobarlo. En términos sencillos, el LTV compara el monto del dinero que estás pidiendo prestado con el valor de mercado del activo que estás ofreciendo como garantía o colateral. Cuanto mayor sea el LTV, mayor será el monto del préstamo en relación con el valor del colateral, y por lo tanto, mayor será el riesgo que asume el prestamista.

Piénsalo como un colchón de seguridad para la entidad que te presta el dinero. Si por alguna razón no puedes pagar el préstamo, el prestamista puede tomar posesión de tu colateral y venderlo para recuperar su dinero. Un LTV bajo significa que hay un margen de seguridad amplio; el valor del colateral es significativamente mayor que la deuda. Si el valor del activo disminuye, todavía hay una alta probabilidad de que el prestamista pueda recuperar la totalidad del préstamo. Por el contrario, un LTV alto deja muy poco margen para fluctuaciones en el valor del activo, incrementando el riesgo de pérdida para el prestamista.

Cómo Calcular el Ratio LTV: Una Fórmula Sencilla

Calcular el LTV es un proceso matemático muy simple. La fórmula es la siguiente:

LTV (%) = (Monto del Préstamo / Valor del Colateral) x 100

Para que quede más claro, veamos dos ejemplos prácticos, uno del mundo tradicional y otro del ecosistema cripto.

- Ejemplo Hipotecario: Imagina que quieres comprar una casa valorada en 250,000€. Has ahorrado 50,000€ para el pago inicial y necesitas un préstamo (hipoteca) de 200,000€. En este caso, el colateral es la casa.

LTV = (200,000€ / 250,000€) x 100 = 80% - Ejemplo con Bitcoin: Supongamos que posees Bitcoin por un valor de mercado actual de 40,000€ y quieres solicitar un préstamo en efectivo de 10,000€. Utilizarás tus Bitcoin como colateral.

LTV = (10,000€ / 40,000€) x 100 = 25%

Como puedes ver, el cálculo es directo y te da una idea clara de la proporción de tu deuda frente al valor de tu garantía.

El LTV en el Mundo de los Préstamos con Bitcoin

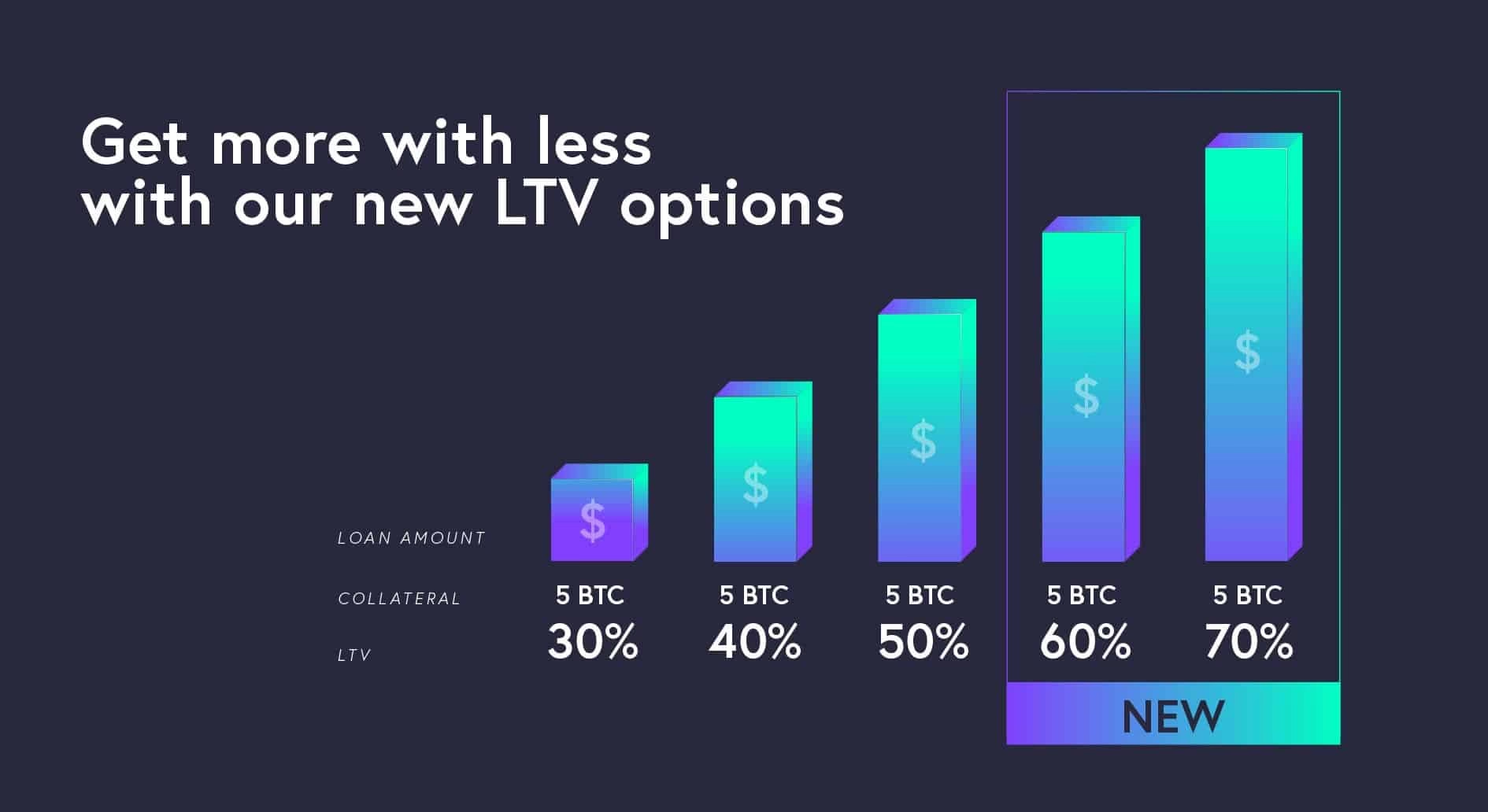

Si bien el concepto de LTV es universal, su importancia se magnifica en el contexto de los préstamos respaldados por criptomonedas debido a un factor clave: la volatilidad. El valor de una propiedad inmobiliaria tiende a ser relativamente estable, pero el precio de Bitcoin puede experimentar fluctuaciones de dos dígitos en un solo día.

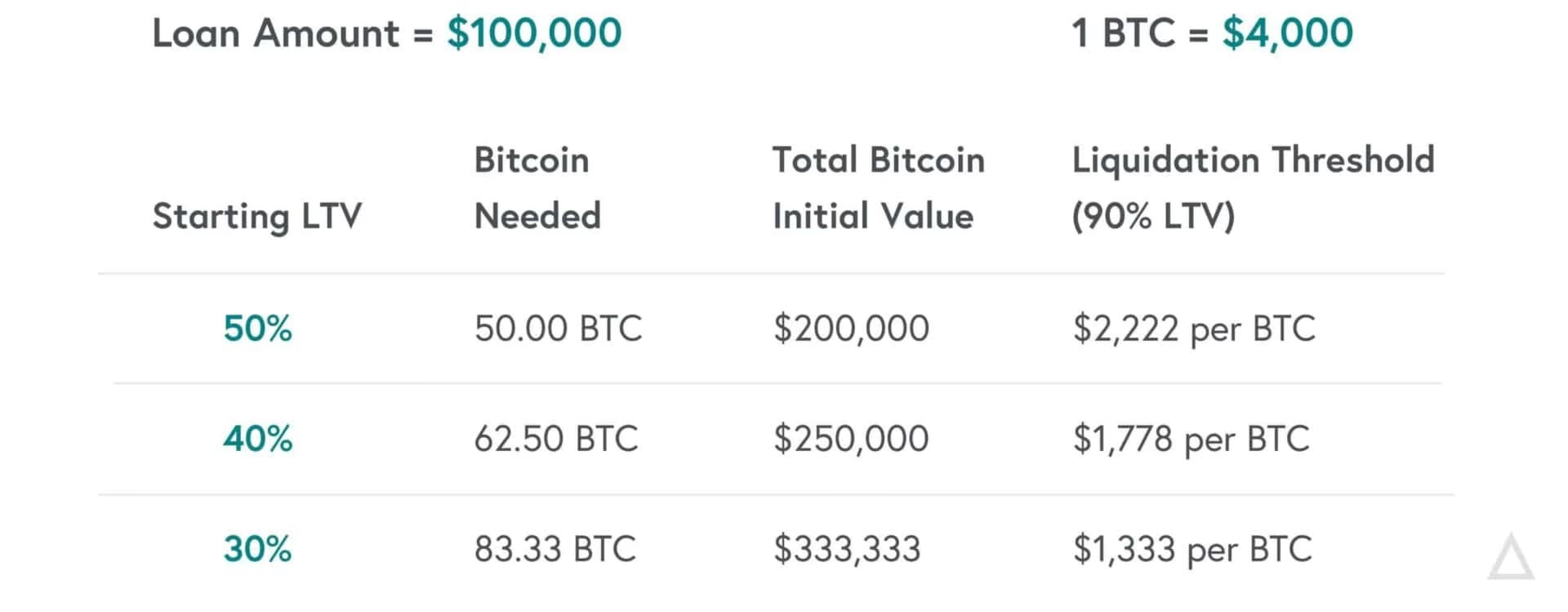

Esta volatilidad es la razón por la que las plataformas de préstamos cripto suelen ofrecer LTV iniciales máximos mucho más bajos que en las finanzas tradicionales. Por ejemplo, es común encontrar ofertas con un LTV máximo del 50%. Esto significa que si tienes 20,000€ en Bitcoin, lo máximo que podrás pedir prestado son 10,000€.

Este LTV conservador protege tanto al prestamista como al prestatario. Si el precio de Bitcoin cayera drásticamente, el LTV de tu préstamo aumentaría en tiempo real. Por ejemplo, si tu colateral de 20,000€ baja a 15,000€, tu préstamo de 10,000€ ahora representa un LTV del 66.7%. Si el precio sigue cayendo y el LTV alcanza un umbral crítico predefinido (generalmente entre 70% y 90%), se produce una "llamada de margen" (margin call) o, en el peor de los casos, una liquidación. En una liquidación, la plataforma vende automáticamente una parte o la totalidad de tu Bitcoin para pagar el préstamo y evitar pérdidas.

¿Cuál es un "Buen" Ratio LTV?

La definición de un "buen" LTV depende de la perspectiva y del tipo de activo.

- Para el Prestamista: Cuanto más bajo, mejor. En el sector hipotecario, un LTV del 80% o menos se considera ideal. Para préstamos con colateral volátil como Bitcoin, los prestamistas prefieren LTVs iniciales del 50% o incluso inferiores.

- Para el Prestatario: Un LTV bajo es más seguro. Reduce drásticamente el riesgo de liquidación en caso de una caída del mercado y a menudo te califica para mejores condiciones, como tasas de interés más bajas. Sin embargo, la ventaja de un LTV más alto es que te permite acceder a una mayor cantidad de capital con la misma cantidad de colateral. La elección correcta depende de tu apetito por el riesgo y tu necesidad de liquidez.

Tabla Comparativa: LTV en Préstamos Tradicionales vs. Préstamos con Bitcoin

| Característica | Préstamo Hipotecario | Préstamo con Bitcoin |

|---|---|---|

| Tipo de Colateral | Bienes Inmuebles (Casa, Apartamento) | Activos Digitales (Bitcoin) |

| Volatilidad del Colateral | Baja | Muy Alta |

| LTV Inicial Típico | Hasta 80-95% | 25-50% |

| Riesgo Principal | Incumplimiento de pago del prestatario | Caída del valor del colateral (volatilidad) |

| Consecuencia de LTV Alto | Seguro hipotecario privado (PMI), tasas más altas | Alto riesgo de llamada de margen y liquidación |

El Impacto del LTV en las Condiciones de tu Préstamo

Tu ratio LTV inicial no solo determina si tu préstamo es aprobado, sino que también influye directamente en las condiciones que te ofrecerán. Un LTV más bajo te posiciona como un cliente de menor riesgo, lo que a menudo se traduce en beneficios tangibles:

- Tasas de Interés Más Bajas: Los prestamistas recompensan el bajo riesgo con tasas de interés más competitivas.

- Mejores Términos de Pago: Podrías tener acceso a plazos de devolución más flexibles o a diferentes tipos de estructuras de préstamo.

- Mayor Probabilidad de Aprobación: Un LTV conservador aumenta significativamente tus posibilidades de que el préstamo sea aprobado sin complicaciones.

Además, algunos tipos de préstamos, como los de "Pago al Vencimiento" (Payment at Maturity), hacen que el interés se acumule y se pague al final del plazo. Esto provoca que el monto total de la deuda aumente con el tiempo, y por ende, el LTV también se incrementa mes a mes, un factor que debes vigilar de cerca.

Preguntas Frecuentes (FAQ)

¿Qué pasa si el precio de mi Bitcoin baja drásticamente?

Si el precio de tu colateral en Bitcoin cae, tu ratio LTV aumentará automáticamente. Si alcanza el umbral de llamada de margen, la plataforma te notificará para que tomes una de dos acciones: añadir más Bitcoin a tu colateral o pagar una parte del préstamo para reducir el LTV. Si no actúas y el LTV alcanza el umbral de liquidación, la plataforma venderá tu colateral para cubrir la deuda.

¿Puedo obtener un préstamo con un LTV del 80% usando Bitcoin?

Es extremadamente improbable. Debido a la alta volatilidad de Bitcoin, las plataformas de préstamos cripto limitan los LTV iniciales a niveles mucho más conservadores, generalmente no superando el 50%, para protegerse a sí mismas y al prestatario del riesgo de liquidación.

¿Bajar mi LTV me dará una mejor tasa de interés?

Generalmente, sí. Un LTV más bajo representa menos riesgo para el prestamista, lo que a menudo se traduce en condiciones más favorables para ti, incluyendo tasas de interés más bajas. Siempre es bueno consultar las condiciones específicas de cada plataforma.

¿Cómo puedo reducir mi LTV en un préstamo cripto activo?

Tienes dos formas principales de reducir activamente tu LTV: puedes pagar una parte del capital del préstamo o puedes depositar más Bitcoin en la cuenta de colateral. Ambas acciones disminuirán la proporción entre tu deuda y el valor de tu garantía.

Conclusión: El LTV como Tu Brújula Financiera

El ratio Loan-to-Value es mucho más que un simple número; es una herramienta fundamental de gestión de riesgos en cualquier tipo de préstamo garantizado. En el dinámico y volátil mundo de los préstamos con respaldo en Bitcoin, su importancia es aún mayor. Entender cómo se calcula, por qué las plataformas establecen ciertos límites y cómo la volatilidad del mercado puede afectarlo en tiempo real es crucial para evitar la pesadilla de una liquidación forzosa y la pérdida de tus activos. Al elegir un LTV conservador y monitorearlo activamente, no solo aseguras mejores condiciones para tu préstamo, sino que también proteges tu inversión a largo plazo.

Si quieres conocer otros artículos parecidos a LTV en Préstamos con Bitcoin: Guía Esencial puedes visitar la categoría Finanzas.