30/06/2025

El universo de las criptomonedas ha crecido exponencialmente, y con él, la necesidad de entender las obligaciones fiscales asociadas. En Brasil, la Receita Federal ha establecido reglas claras para la declaración y tributación de estos activos digitales. Ignorar estas normativas no es una opción, ya que puede acarrear multas severas y complicaciones legales. Si inviertes en Bitcoin, Ethereum o cualquier otro criptoactivo, es fundamental que conozcas cómo y cuándo debes rendir cuentas al fisco para operar con seguridad y evitar sorpresas desagradables.

Desde la publicación de la Instrucción Normativa nº 1.888 en 2019, la fiscalización sobre las operaciones con criptoactivos se ha intensificado. Esta guía completa desglosará todo lo que necesitas saber: desde el concepto de criptomoneda a ojos del fisco brasileño, hasta los detalles sobre cómo declarar tu posesión, reportar tus transacciones y pagar los impuestos correspondientes sobre tus ganancias. Abordaremos las reglas para personas físicas, las exenciones existentes y las penalidades por incumplimiento, preparándote para navegar el escenario fiscal cripto de Brasil con confianza.

- ¿Qué son las Criptomonedas y por qué le interesan a la Receita Federal?

- El Tratamiento Fiscal de las Criptomonedas en Brasil

- Tributación para Personas Físicas: Reglas Clave

- ¿Cómo Declarar Criptomonedas en el Impuesto de Renta (IRPF)?

- La Obligación de Informar: La Instrucción Normativa 1.888

- Casos Específicos: Préstamos de Criptoactivos (Lending)

- Riesgos y Sanciones por No Declarar Correctamente

- El Futuro de la Regulación Cripto en Brasil

- Preguntas Frecuentes (FAQ)

¿Qué son las Criptomonedas y por qué le interesan a la Receita Federal?

Las criptomonedas son activos digitales descentralizados que utilizan criptografía para asegurar las transacciones y controlar la creación de nuevas unidades. A diferencia del real o el dólar, no son emitidas por un banco central, lo que les confiere un carácter global y transfronterizo. Su tecnología subyacente, la blockchain, funciona como un libro contable público e inmutable que registra todas las operaciones.

Precisamente por esta naturaleza descentralizada y el anonimato relativo que ofrecen, las criptomonedas captaron la atención de las autoridades fiscales de todo el mundo. La Receita Federal de Brasil vio la necesidad de regular este mercado para prevenir la evasión fiscal, el lavado de dinero y otras actividades ilícitas. El objetivo no es prohibir, sino asegurar que las ganancias obtenidas con estos activos sean debidamente tributadas, al igual que ocurre con otros tipos de inversiones como acciones o inmuebles.

El Tratamiento Fiscal de las Criptomonedas en Brasil

Es crucial entender que, para la Receita Federal, las criptomonedas no son consideradas monedas de curso legal. En cambio, se clasifican como bienes muebles o activos financieros. Esta distinción es fundamental, ya que implica que las ganancias obtenidas con su venta están sujetas a la tributación sobre la ganancia de capital (ganho de capital).

Esto significa que cuando vendes una criptomoneda por un precio mayor al que la compraste, la diferencia positiva es un lucro y, dependiendo del monto, deberás pagar Impuesto de Renta (IR) sobre esa ganancia. La lógica es similar a la venta de un coche o una propiedad por un valor superior al de su adquisición.

Tributación para Personas Físicas: Reglas Clave

Para las personas físicas, la tributación sobre las ganancias de capital con criptoactivos sigue una tabla progresiva. Sin embargo, existe una importante regla de exención que beneficia a los pequeños inversores.

La regla principal es la siguiente: las ventas totales de criptoactivos (considerando Bitcoin, Ethereum, stablecoins, etc.) cuyo valor sumado en un mes calendario sea inferior a R$ 35.000 están exentas del Impuesto de Renta. Es importante destacar que este límite se refiere al valor total de la venta, no a la ganancia.

Si el total de tus ventas en un mes supera los R$ 35.000, deberás calcular la ganancia de capital sobre todas las operaciones de ese mes y pagar el impuesto correspondiente. Las alícuotas son progresivas:

- 15% sobre la ganancia de hasta R$ 5 millones.

- 17,5% sobre la ganancia que exceda los R$ 5 millones y hasta R$ 10 millones.

- 20% sobre la ganancia que exceda los R$ 10 millones y hasta R$ 30 millones.

- 22,5% sobre la ganancia que supere los R$ 30 millones.

El impuesto debe ser pagado hasta el último día hábil del mes siguiente a la operación de venta, a través de un Documento de Recaudación de Ingresos Federales (DARF), utilizando el código 4600.

¿Cómo Declarar Criptomonedas en el Impuesto de Renta (IRPF)?

Incluso si no has vendido tus criptomonedas o si tus ventas estuvieron dentro del límite de exención, tienes la obligación de declarar su posesión en tu declaración anual del Impuesto de Renta si cumples con los criterios de obligatoriedad de la declaración. La omisión de este patrimonio puede traerte problemas.

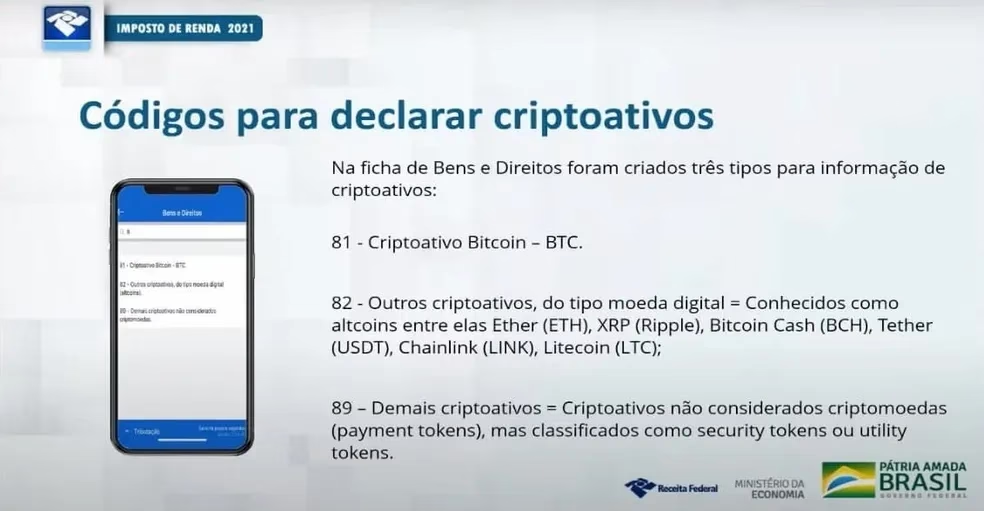

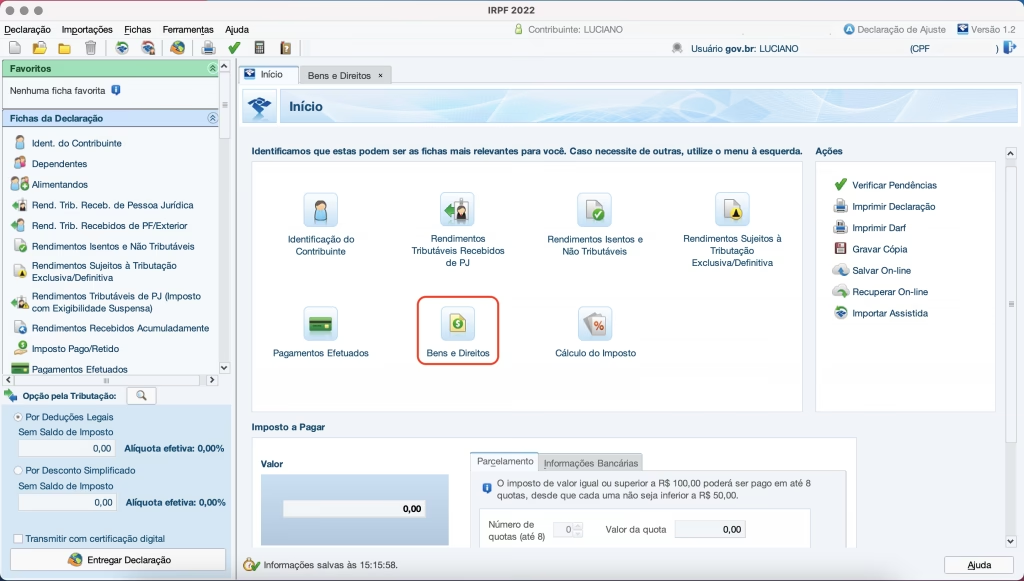

La declaración se realiza en la ficha de "Bienes y Derechos" (Bens e Direitos), bajo el Grupo 08 - Criptoactivos. Debes usar el código específico para el tipo de activo que posees:

- Código 01: Bitcoin (BTC).

- Código 02: Otras criptomonedas, conocidas como altcoins (ej. Ether, Solana, Cardano).

- Código 03: Criptomonedas estables (stablecoins) (ej. Tether, USDC).

- Código 10: NFTs (Tokens No Fungibles).

- Código 99: Otros criptoactivos.

En el campo "Discriminación", debes detallar la cantidad de criptomonedas, el tipo, el nombre y CNPJ de la exchange donde están custodiadas (si aplica) o si están en una cartera particular. El valor a declarar es siempre el costo de adquisición en reales, no su valor de mercado actual. Si compraste 0.1 BTC por R$ 20.000, ese es el valor que debe constar en tu declaración, sin importar si hoy vale R$ 35.000 o R$ 15.000.

La Obligación de Informar: La Instrucción Normativa 1.888

Además de la declaración anual, existe una obligación de reporte mensual. La Instrucción Normativa 1.888/2019 establece que todas las operaciones con criptoactivos que, sumadas, superen los R$ 30.000 por mes, deben ser informadas a la Receita Federal. La responsabilidad de este reporte varía:

- Operaciones en Exchanges Brasileñas: La propia exchange es responsable de reportar todas las operaciones de sus usuarios a la Receita Federal. El inversor no necesita hacer nada en este caso.

- Operaciones en Exchanges Extranjeras o P2P: Si operas en una exchange con sede en el exterior o realizas transacciones directamente con otra persona (P2P), la responsabilidad de informar las operaciones que superen el umbral de R$ 30.000 mensuales es tuya. Este reporte se realiza a través del sistema Coleta Nacional en el portal e-CAC de la Receita Federal.

Tabla Comparativa de Obligaciones

| Tipo de Operación | Responsable del Reporte Mensual (IN 1.888) | Declaración Anual (IRPF) |

|---|---|---|

| Compra/Venta en Exchange Brasileña | La exchange | El inversor (declarar posesión y ganancias) |

| Compra/Venta en Exchange Extranjera (>R$ 30.000/mes) | El propio inversor | El inversor (declarar posesión y ganancias) |

| Transacción P2P (>R$ 30.000/mes) | Ambas partes (comprador y vendedor) | El inversor (declarar posesión y ganancias) |

Casos Específicos: Préstamos de Criptoactivos (Lending)

El mercado cripto ofrece diversas formas de generar ingresos pasivos, como el préstamo de activos (lending). En el caso de operaciones de préstamo de BTC u otras criptomonedas, la tributación sigue una lógica específica. El "doador" (quien presta el activo) debe declarar los rendimientos recibidos de la siguiente manera:

- Rendimientos (intereses): Deben ser informados en la Ficha “Rendimientos Sujetos a Tributación Exclusiva/Definitiva” (Rendimentos Sujeitos à Tributação Exclusiva/Definitiva), bajo el Código 12 – Otros.

- Reembolso del Principal: El valor del activo principal que es devuelto al final del préstamo debe ser informado en la Ficha “Rendimientos Exentos y No Tributables” (Rendimentos Isentos e Não Tributáveis).

Es fundamental mantener un registro detallado de estas operaciones para realizar la declaración correctamente.

Riesgos y Sanciones por No Declarar Correctamente

Omitir información o declararla incorrectamente puede acarrear graves consecuencias. La Receita Federal cruza datos de diversas fuentes, incluyendo exchanges nacionales e información bancaria. Las penalidades por incumplimiento incluyen:

- Multas sobre el impuesto debido: Pueden llegar hasta el 150% del valor del impuesto no pagado en casos de fraude o sonegação.

- Multas por no reportar (IN 1.888): Para personas físicas, las multas varían desde R$ 100 por mes por reporte tardío hasta el 1,5% del valor de la operación por información incorrecta u omitida.

- Juros Selic: Se aplican intereses sobre el impuesto adeudado.

Además de las sanciones financieras, la omisión de patrimonio puede ser considerada un delito contra el orden tributario, con implicaciones penales.

El Futuro de la Regulación Cripto en Brasil

Brasil ha dado pasos importantes para crear un entorno regulatorio más claro. En 2022, se sancionó la Ley nº 14.478, conocida como el Marco Legal de los Criptoactivos. Esta ley establece directrices para la operación de las prestadoras de servicios de activos virtuales (VASPs), define al Banco Central como el principal regulador del sector y refuerza las medidas de prevención de lavado de dinero.

Se espera que en los próximos años la regulación se vuelva aún más detallada, con requisitos de licencia para exchanges, reglas de custodia más estrictas y mayor protección para el inversor. Esto traerá más seguridad jurídica al mercado, aunque también podría implicar una fiscalización más rigurosa.

Preguntas Frecuentes (FAQ)

- 1. ¿Necesito declarar mis criptomonedas aunque no las haya vendido?

- Sí. Si estás obligado a presentar la declaración anual del Impuesto de Renta por otros motivos, debes informar la posesión de tus criptoactivos en la ficha de "Bienes y Derechos", independientemente de si realizaste ventas o no.

- 2. ¿Qué valor debo declarar, el de compra o el actual?

- Siempre debes declarar el costo de adquisición en reales (BRL). No debes actualizar el valor de tus tenencias según la cotización del mercado.

- 3. ¿Qué pasa si opero en un exchange extranjero como Binance?

- Si el total de tus operaciones (compras, ventas, permutas) en un exchange extranjero supera los R$ 30.000 en un mes, eres tú el responsable de reportar estas transacciones mensualmente a la Receita Federal a través del sistema e-CAC.

- 4. ¿La exención de R$ 35.000 es por operación, por criptomoneda o por mes?

- La exención es mensual y se aplica a la suma total de las ventas de todos tus criptoactivos en ese mes. Si vendiste R$ 20.000 en Bitcoin y R$ 20.000 en Ethereum en el mismo mes, superaste el límite (total de R$ 40.000) y deberás pagar impuesto sobre la ganancia de ambas operaciones.

Si quieres conocer otros artículos parecidos a Impuestos Cripto en Brasil: Guía Completa 2024 puedes visitar la categoría Criptomonedas.