07/08/2025

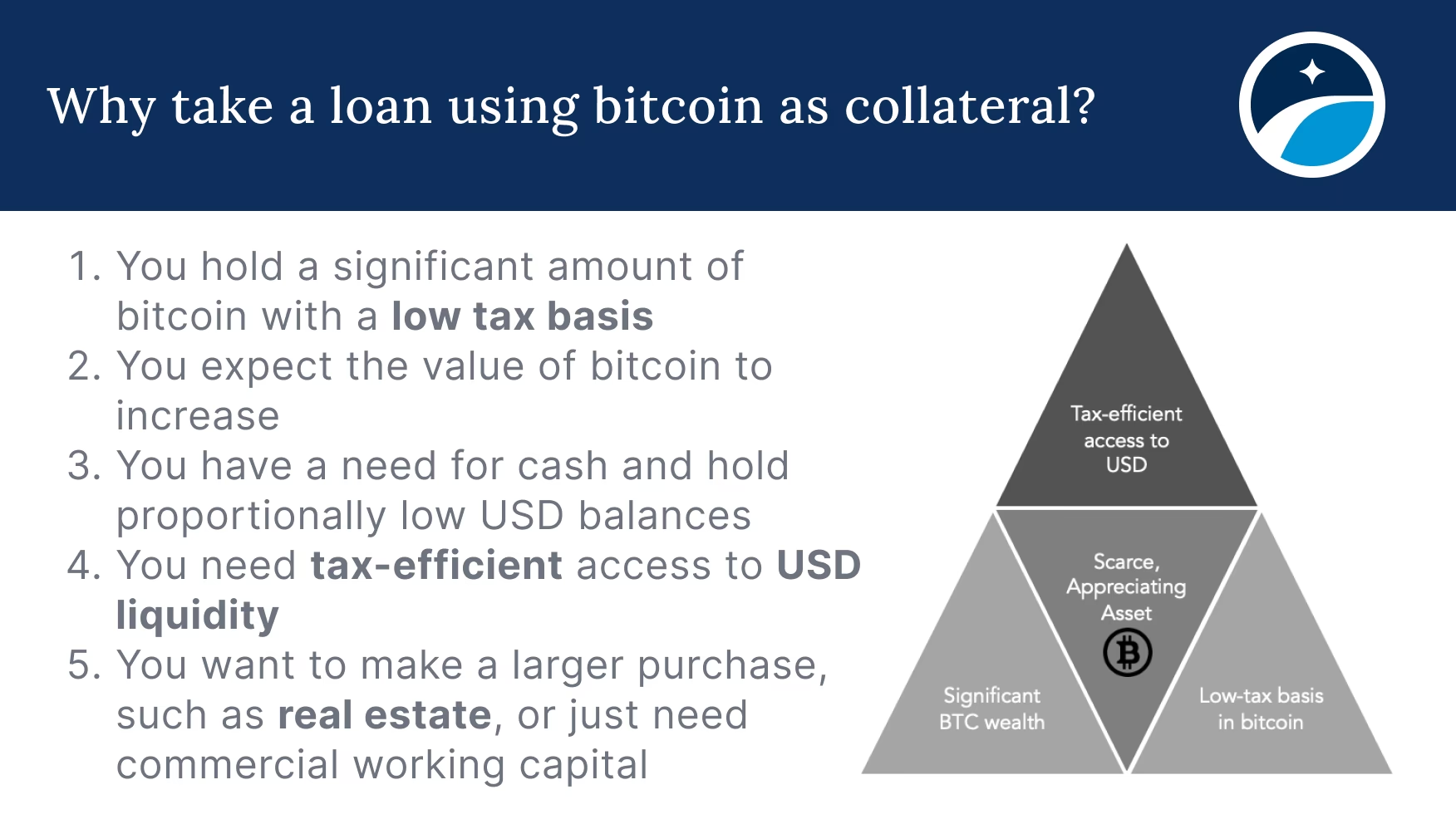

En el dinámico universo de las criptomonedas, surgen constantemente nuevas herramientas financieras que buscan ofrecer soluciones innovadoras a los tenedores de activos digitales. Una de las más poderosas y, a la vez, complejas, es la posibilidad de obtener un préstamo utilizando tus Bitcoin como garantía. Esta estrategia permite a los inversores acceder a liquidez inmediata (dinero en efectivo o stablecoins) sin la necesidad de vender sus preciados BTC, evitando así eventos fiscales y perdiendo la oportunidad de beneficiarse de una futura apreciación de su valor. A menudo, existe confusión con servicios locales o de telecomunicaciones que usan siglas similares, pero es crucial entender que los préstamos respaldados por Bitcoin son un producto financiero nativo del ecosistema cripto, completamente desvinculado de códigos USSD o servicios de telefonía móvil.

Este artículo es una guía completa diseñada para desmitificar los préstamos con colateral en Bitcoin. Exploraremos en profundidad su funcionamiento, analizaremos sus ventajas y desventajas, y te guiaremos a través de los conceptos clave que debes dominar antes de considerar esta opción financiera. Si alguna vez te has preguntado cómo puedes 'poner a trabajar' tus Bitcoin sin tener que deshacerte de ellos, has llegado al lugar correcto.

¿Qué es Exactamente un Préstamo Respaldado por Bitcoin?

Un préstamo respaldado por Bitcoin, también conocido como préstamo colateralizado con BTC, es un tipo de préstamo garantizado en el que un prestatario utiliza sus tenencias de Bitcoin como colateral para asegurar un préstamo en moneda fiduciaria (como dólares o euros) o en una stablecoin (como USDT o USDC). El concepto es muy similar al de un préstamo tradicional sobre activos, como hipotecar una casa para obtener dinero o empeñar una joya en una casa de empeños.

En este modelo, en lugar de vender tus Bitcoin cuando necesitas efectivo, los depositas en una plataforma de préstamos cripto. La plataforma mantiene tus BTC en custodia de forma segura y, a cambio, te presta una cantidad de dinero que representa un porcentaje del valor de mercado actual de tus Bitcoin depositados. Mientras devuelves el préstamo más los intereses acordados, tus Bitcoin permanecen bloqueados. Una vez que has saldado la deuda por completo, la plataforma te devuelve tus BTC intactos.

La principal motivación detrás de este mecanismo es permitir a los 'hodlers' (tenedores a largo plazo) de Bitcoin acceder a poder adquisitivo sin liquidar su posición. Esto es especialmente útil para quienes creen en el potencial de crecimiento a largo plazo de Bitcoin y no quieren perderse futuras ganancias por una necesidad de liquidez a corto plazo.

El Proceso: ¿Cómo Funciona Paso a Paso?

Aunque cada plataforma tiene sus matices, el proceso general para obtener un préstamo con colateral de Bitcoin es bastante estandarizado y se puede desglosar en los siguientes pasos:

- Selección de la Plataforma: El primer paso es investigar y elegir una plataforma de préstamos cripto confiable. Existen muchas opciones en el mercado, desde plataformas centralizadas (CeFi) hasta protocolos descentralizados (DeFi). Es vital evaluar su reputación, medidas de seguridad, tasas de interés y términos del servicio.

- Creación de Cuenta y Verificación: La mayoría de las plataformas centralizadas requerirán que crees una cuenta y completes un proceso de verificación de identidad (KYC - Conoce a tu Cliente) por motivos regulatorios.

- Depósito del Colateral: Una vez verificada tu cuenta, deberás transferir la cantidad de Bitcoin que deseas usar como colateral desde tu billetera personal a la billetera proporcionada por la plataforma.

- Solicitud del Préstamo: Dentro de la plataforma, iniciarás la solicitud del préstamo. Aquí deberás especificar cuánto dinero deseas pedir prestado. La cantidad máxima estará determinada por el ratio Préstamo-Valor (Loan-to-Value o LTV) que ofrezca la plataforma.

- Recepción de los Fondos: Tras la aprobación, que suele ser casi instantánea ya que el préstamo está sobrecolateralizado, los fondos (ya sea en moneda fiduciaria o stablecoins) se depositarán en tu cuenta de la plataforma, desde donde podrás retirarlos a tu cuenta bancaria o billetera personal.

- Pago del Préstamo: Deberás realizar pagos periódicos de intereses, y finalmente devolver el capital principal según los términos acordados. Estos plazos pueden variar desde unos pocos meses hasta varios años.

- Recuperación del Colateral: Una vez que hayas pagado la totalidad del préstamo y los intereses acumulados, la plataforma desbloqueará tus Bitcoin y podrás retirarlos de vuelta a tu billetera personal.

Ventajas y Desventajas: La Balanza de los Préstamos con BTC

Como toda herramienta financiera, los préstamos respaldados por Bitcoin tienen dos caras. Es fundamental entender ambos lados para tomar una decisión informada.

Tabla Comparativa: Pros y Contras

| Ventajas | Desventajas |

|---|---|

| Acceso a Liquidez Rápida: Obtienes efectivo sin vender tus activos digitales, de forma casi inmediata. | Riesgo de Liquidación: Si el precio de BTC cae drásticamente, la plataforma puede vender tu colateral para cubrir el préstamo. |

| Mantenimiento de la Posición: Sigues siendo el dueño de tus BTC y te beneficias de cualquier apreciación futura en su precio. | Riesgo de Contraparte: Tus fondos están en manos de un tercero (la plataforma), lo que te expone a hackeos o quiebras. |

| Eficiencia Fiscal: Tomar un préstamo no es un evento imponible, a diferencia de la venta de un activo que puede generar impuestos sobre las ganancias de capital. | Pago de Intereses: Como cualquier préstamo, acumula intereses que deben ser pagados. |

| Sin Verificación de Crédito: La aprobación no depende de tu historial crediticio, ya que el préstamo está garantizado por el colateral. | Fondos Bloqueados: No puedes mover ni usar tus Bitcoin mientras estén sirviendo como colateral. |

Conceptos Clave que Debes Dominar: LTV y Margin Calls

Para navegar con seguridad en el mundo de los préstamos con BTC, hay dos términos que son absolutamente cruciales de entender: LTV y margin call.

Loan-to-Value (LTV)

El LTV (Ratio Préstamo-Valor) es el porcentaje que representa el monto del préstamo en relación con el valor de mercado de tu colateral. Por ejemplo, si depositas $10,000 en Bitcoin y pides un préstamo de $5,000, tu LTV inicial es del 50%. Las plataformas suelen permitir un LTV máximo inicial (por ejemplo, 50% o 60%). Un LTV más bajo es menos arriesgado tanto para ti como para el prestamista.

Margin Call y Riesgo de Liquidación

Aquí es donde reside el mayor riesgo. Bitcoin es un activo volátil. Si el precio de BTC cae, el valor de tu colateral disminuye, y por lo tanto, tu LTV aumenta. Si tu LTV alcanza un umbral crítico predefinido por la plataforma (por ejemplo, 85%), se activará una 'llamada de margen' o margin call. Esto es una alerta que te notifica que tu colateral está peligrosamente cerca de no ser suficiente para cubrir tu deuda.

Tras una margin call, tienes dos opciones:

- Aportar más colateral (más Bitcoin u otras criptomonedas aceptadas).

- Pagar una parte del préstamo para reducir el monto de la deuda.

Si no tomas ninguna de estas acciones y el precio de Bitcoin sigue cayendo hasta que el LTV alcanza el umbral de liquidación (por ejemplo, 90%), la plataforma venderá automáticamente una parte o la totalidad de tu colateral en el mercado para pagar el préstamo. Este es un evento irreversible y es el peor escenario posible para el prestatario, ya que pierde sus Bitcoin a un precio de mercado bajo.

Preguntas Frecuentes (FAQ)

¿Es seguro dejar mi Bitcoin en una plataforma de préstamos?

La seguridad varía. Las plataformas de buena reputación utilizan almacenamiento en frío (cold storage), seguros y auditorías de seguridad para proteger los fondos de los usuarios. Sin embargo, el riesgo de contraparte siempre existe. La regla de oro 'no son tus llaves, no son tus monedas' aplica aquí. Investiga a fondo la seguridad de cualquier plataforma antes de depositar tus fondos.

¿Qué pasa si el precio de Bitcoin sube mucho mientras tengo un préstamo?

Es una excelente situación. El valor de tu colateral aumenta, lo que hace que tu LTV disminuya, alejándote del riesgo de liquidación. Tu deuda sigue siendo la misma cantidad en dólares que pediste prestada. Algunas plataformas incluso te permiten pedir prestado más dinero contra el valor incrementado de tu colateral.

¿El código USSD *536# está relacionado con estos préstamos de Bitcoin?

No, en absoluto. Es una confusión común. El código *536# está asociado a un servicio de préstamos de una compañía de telecomunicaciones específica (BTC Lend, de Botswana Telecommunications Corporation), que no tiene ninguna relación con la criptomoneda Bitcoin (BTC). Los préstamos respaldados por Bitcoin se gestionan a través de plataformas online o aplicaciones especializadas en criptofinanzas, no a través de códigos de telefonía móvil.

¿Qué tipo de moneda recibo como préstamo?

Generalmente, puedes elegir recibir el préstamo en monedas fiduciarias como el dólar estadounidense (USD) o el euro (EUR), que se transfieren a tu cuenta bancaria. Alternativamente, y de forma más común y rápida, puedes recibirlo en stablecoins como Tether (USDT), USD Coin (USDC) o Dai (DAI), que se depositan en tu billetera cripto.

Si quieres conocer otros artículos parecidos a Guía de Préstamos Respaldados por Bitcoin puedes visitar la categoría Finanzas.