14/03/2023

¿Estás considerando solicitar un préstamo pero posees Bitcoin? Te encuentras en una posición única para elegir entre un préstamo respaldado por tus BTC y un préstamo tradicional. Pero, ¿cuál es la mejor opción para ti? Comprender las diferencias fundamentales entre ambas alternativas es crucial para tomar una decisión informada que se alinee con tus necesidades financieras. Esta guía desglosará los aspectos clave de cada opción, proporcionándote la claridad necesaria para que elijas sabiamente.

¿Qué son Exactamente los Préstamos Respaldados por Bitcoin?

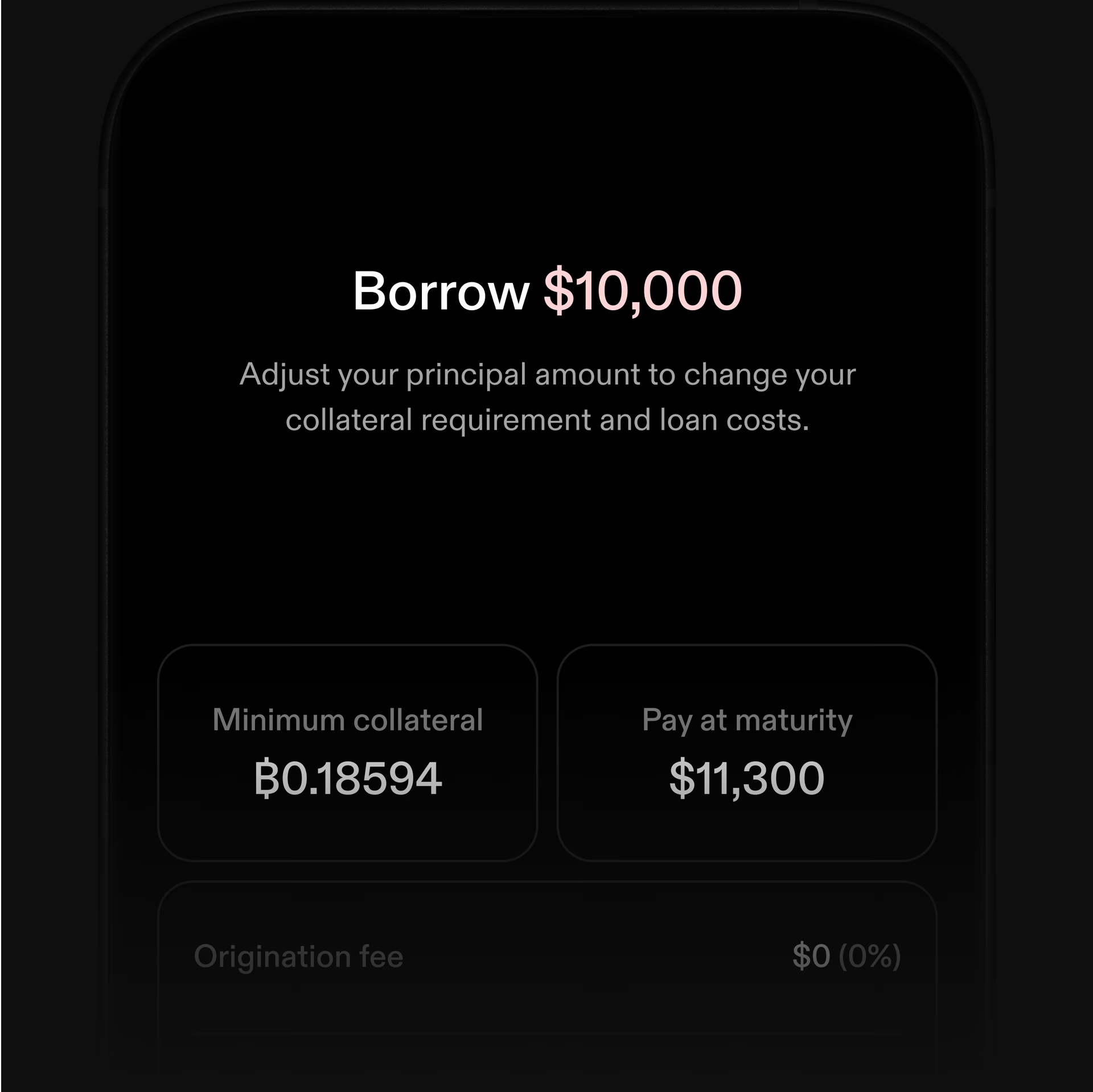

Los préstamos respaldados por Bitcoin son, en esencia, préstamos garantizados que utilizan tus tenencias de BTC como colateral. El proceso es sencillo: depositas tus activos digitales en una plataforma de préstamos y, a cambio, recibes un préstamo en moneda fiduciaria (como dólares o euros) u otra criptomoneda estable (stablecoin). El monto que puedes solicitar suele ser un porcentaje del valor de tu colateral, un concepto conocido como ratio préstamo-valor (LTV, por sus siglas en inglés). Esto permite a los poseedores de Bitcoin obtener liquidez inmediata sin tener que vender sus activos, manteniendo así su posición en el mercado.

Entendiendo los Préstamos Tradicionales

Por otro lado, los préstamos tradicionales son los productos financieros que todos conocemos, ofrecidos por bancos, cooperativas de crédito y otras instituciones financieras convencionales. Estos préstamos pueden ser de dos tipos: garantizados, donde utilizas un activo físico como una casa o un coche como garantía; o no garantizados, que se basan principalmente en tu solvencia y historial crediticio. En el sistema tradicional, tu puntaje de crédito es el rey. Una puntuación alta no solo aumenta tus posibilidades de aprobación, sino que también te da acceso a tasas de interés más favorables y mejores condiciones. El prestatario devuelve el préstamo en cuotas durante un período preestablecido, junto con los intereses acumulados.

Diferencias Clave: Préstamos con BTC vs. Préstamos Tradicionales

Aunque ambos sirven para el mismo propósito fundamental de proporcionar fondos, sus mecanismos y requisitos difieren enormemente. La siguiente tabla comparativa resume las diferencias más importantes:

| Característica | Préstamos con Bitcoin | Préstamos Tradicionales |

|---|---|---|

| Requisito de Colateral | Requiere exclusivamente BTC u otras criptomonedas como garantía. | Puede requerir activos físicos (bienes raíces, vehículos) o basarse únicamente en el historial crediticio. |

| Verificación de Crédito | Generalmente no se requiere. El préstamo está sobrecolateralizado. | Es un requisito fundamental. Un bajo puntaje puede llevar al rechazo o a tasas muy altas. |

| Velocidad de Aprobación | Extremadamente rápido, a menudo en cuestión de horas o incluso minutos. | Lento, puede tardar desde varios días hasta semanas debido al papeleo y las verificaciones. |

| Tasas de Interés | Suelen ser más bajas debido al alto valor y la liquidez del colateral. | Varían mucho según el puntaje crediticio, el tipo de préstamo y la garantía ofrecida. |

| Accesibilidad | Global. Accesible para cualquier persona con BTC y conexión a internet, incluyendo a la población no bancarizada. | Limitada por jurisdicción, requisitos bancarios y acceso a servicios financieros. |

| Impacto de la Volatilidad | El valor del colateral puede fluctuar, pudiendo generar llamadas de margen o liquidaciones. | Generalmente estable, a menos que el colateral sea un activo con un mercado volátil (ej. materias primas). |

Profundizando en las Diferencias

Una ventaja única de los préstamos con BTC es la capacidad de reaccionar instantáneamente a las condiciones del mercado. Dado que la blockchain opera 24/7, si el valor de tu Bitcoin cambia, puedes ajustar tu posición con el prestamista de inmediato, añadiendo más colateral o pagando parte del préstamo. En el sistema tradicional, si tu garantía es un metal precioso cuyo valor fluctúa, no puedes resolver estos problemas con la misma agilidad. Además, el valor de Bitcoin es tratado de forma más homogénea a nivel global, mientras que activos como el oro pueden enfrentar sanciones o devaluaciones por parte de instituciones financieras dependiendo del país de residencia del solicitante.

Ventajas y Desventajas de Cada Opción

Préstamos Respaldados por Bitcoin

Ventajas:

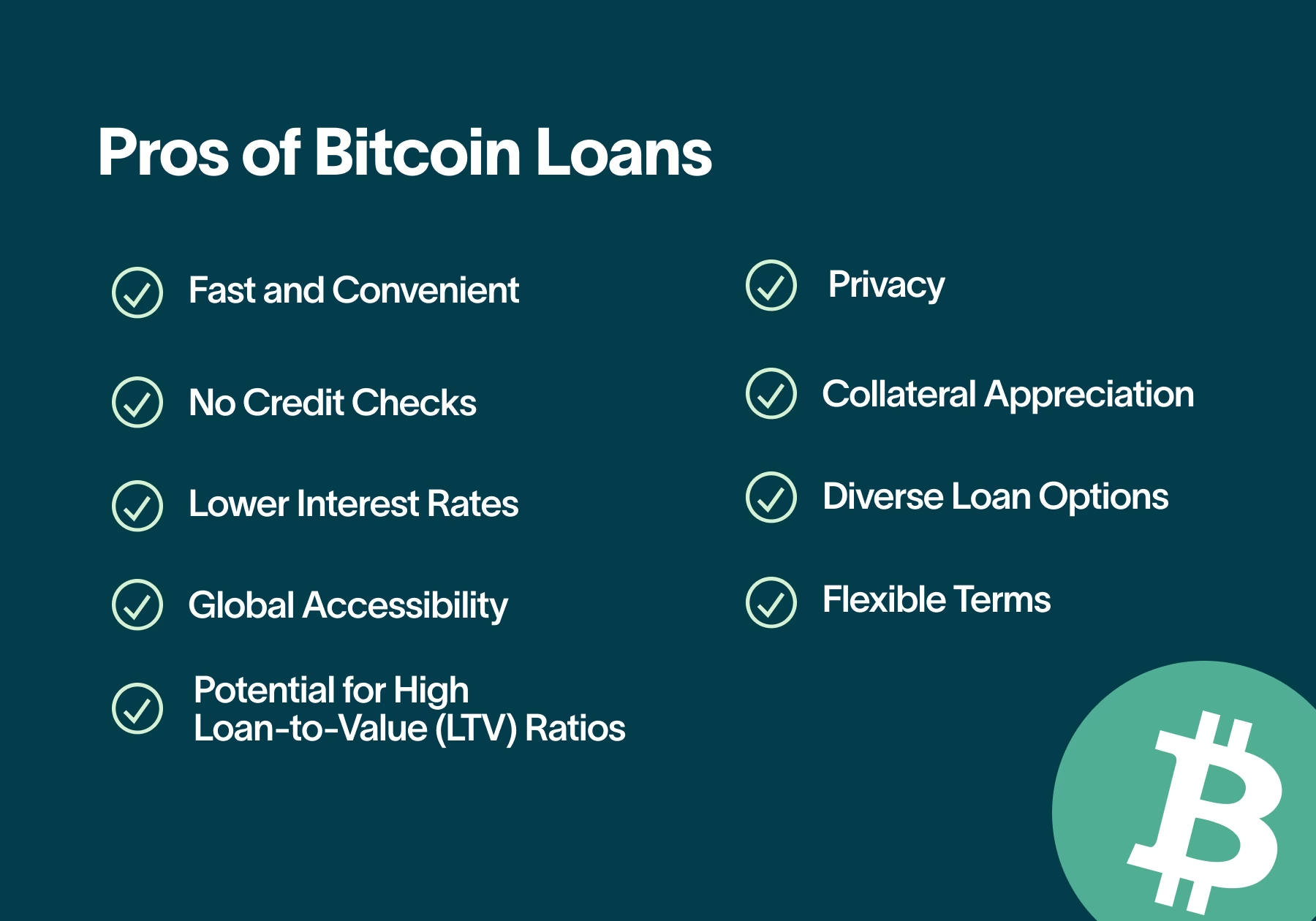

- Velocidad y Eficiencia: Los procesos automatizados permiten una aprobación y desembolso de fondos casi instantáneos.

- Tasas de Interés Competitivas: Al estar sobrecolateralizados, el riesgo para el prestamista es menor, lo que se traduce en tasas más atractivas.

- Inclusión Financiera: La ausencia de verificación de crédito abre las puertas a personas no bancarizadas o con un historial crediticio deficiente.

Desventajas:

- Volatilidad del Colateral: Una caída brusca en el precio de Bitcoin puede provocar una llamada de margen o la liquidación de tu colateral para cubrir el préstamo.

- Incertidumbre Regulatoria: El marco legal para los préstamos cripto todavía está en desarrollo en muchas jurisdicciones, lo que puede afectar los términos y la disponibilidad.

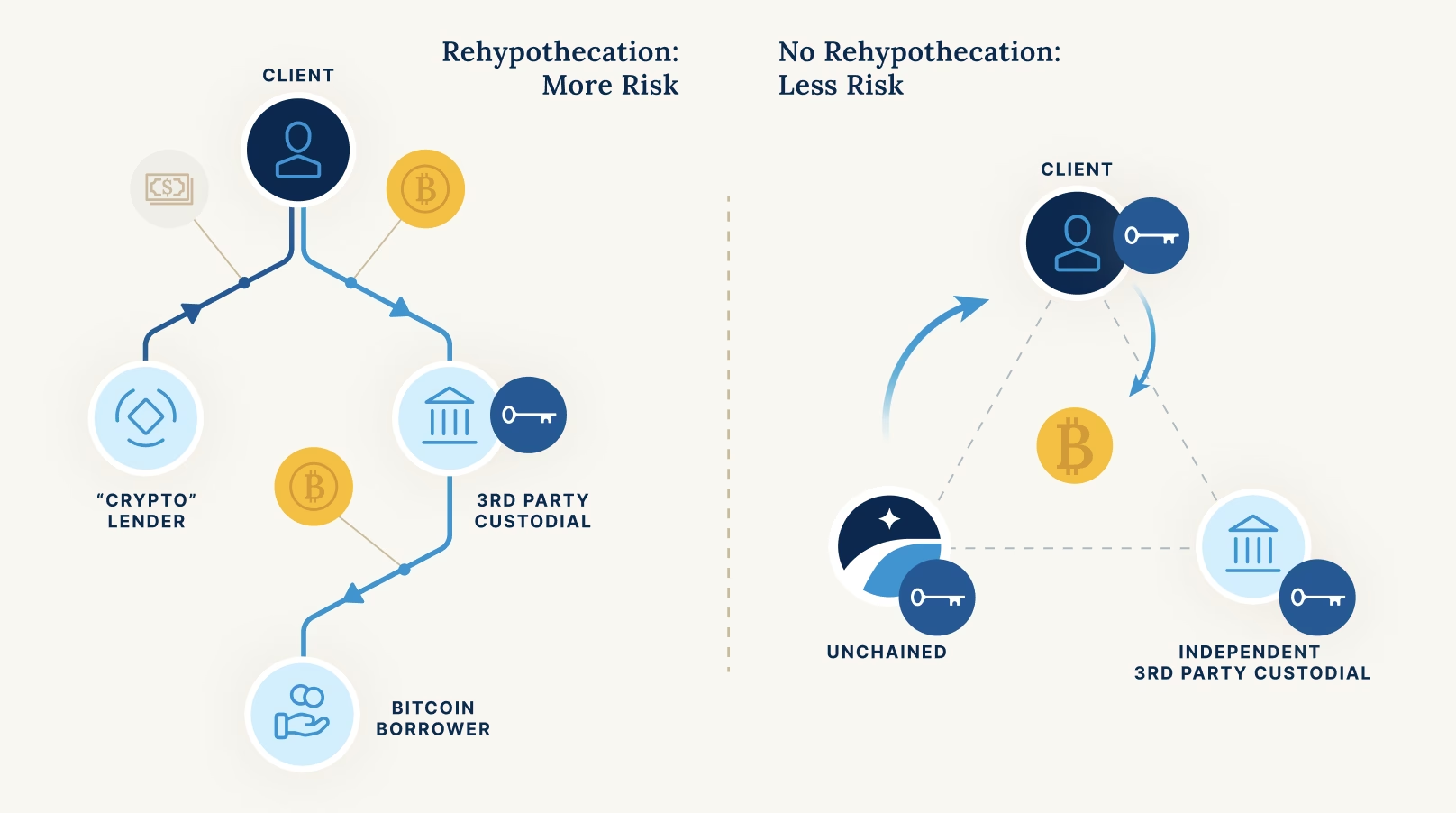

- Riesgos de Seguridad: Es fundamental utilizar plataformas de confianza, ya que confías tus activos a un tercero.

Préstamos Tradicionales

Ventajas:

- Marco Regulatorio Sólido: El sector de préstamos tradicional está fuertemente regulado, ofreciendo protecciones al consumidor consolidadas.

- Amplia Gama de Opciones: Existen productos para casi cualquier necesidad, desde préstamos personales hasta hipotecas complejas.

- Previsibilidad y Estabilidad: Los plazos de pago y las tasas de interés (especialmente las fijas) facilitan la planificación financiera a largo plazo.

Desventajas:

- Criterios de Aprobación Estrictos: Un buen historial crediticio es a menudo indispensable, excluyendo a una gran parte de la población.

- Procesos Lentos y Burocráticos: La cantidad de papeleo y los tiempos de espera pueden ser frustrantes, especialmente en situaciones de urgencia.

- Restricciones Geográficas: El acceso está fuertemente ligado a tu ubicación y al sistema bancario local.

Casos de Uso: ¿Cuándo Elegir Uno Sobre el Otro?

La elección ideal depende completamente de tu contexto. Aquí te presentamos dos escenarios comunes:

Escenario 1: Necesitas liquidez pero eres un 'hodler'.

Imagina que tienes una cantidad considerable de Bitcoin y crees firmemente en su potencial de crecimiento a largo plazo. Surge un gasto inesperado o una oportunidad de inversión, y necesitas dinero fiduciario. Vender tus BTC implicaría perder tu posición y generar un evento fiscal. En este caso, un préstamo respaldado por Bitcoin es la solución perfecta. Obtienes la liquidez que necesitas sin desprenderte de tus activos digitales, permitiéndote beneficiarte de una futura apreciación del precio.

Escenario 2: Tienes activos tradicionales y un buen crédito.

Si posees bienes de alto valor como una propiedad inmobiliaria, obras de arte o un vehículo, y además cuentas con un historial crediticio sólido, un préstamo tradicional puede ser muy atractivo. Tu buen crédito te permitirá acceder a tasas de interés favorables y los prestamistas tradicionales están bien equipados para evaluar y aceptar este tipo de colateral. Es una opción excelente para préstamos de gran envergadura, como una hipoteca o la financiación de un negocio.

Preguntas Frecuentes (FAQ)

¿Son seguros los préstamos respaldados por Bitcoin?

La seguridad depende en gran medida de la plataforma que elijas. Es crucial optar por prestamistas de buena reputación, con medidas de seguridad robustas y un historial de confianza. Sin embargo, el prestatario siempre debe ser consciente de los riesgos inherentes, como la volatilidad del mercado y la incertidumbre regulatoria.

¿Qué pasa si el valor de mi colateral en BTC cae drásticamente?

Si el valor de tu colateral cae por debajo de un cierto umbral (definido por el LTV), el prestamista emitirá una 'llamada de margen'. Tendrás la opción de depositar más BTC para reequilibrar el ratio, pagar una parte del préstamo para reducir la deuda, o arriesgarte a que el prestamista liquide una parte de tu colateral para cubrir el préstamo.

¿Puedo obtener un préstamo con Bitcoin sin colateral?

Es extremadamente raro. La gran mayoría de los préstamos en el ecosistema cripto requieren un colateral, y suelen estar sobrecolateralizados para mitigar el riesgo de la volatilidad. Los préstamos no garantizados, si existen, suelen tener tasas de interés mucho más altas y condiciones muy estrictas.

¿Puedo usar un préstamo con BTC para comprar más Bitcoin?

Sí, absolutamente. Puedes usar los fondos del préstamo para cualquier propósito, incluyendo la compra de más criptomonedas. De hecho, algunas plataformas ofrecen productos específicos que facilitan esta estrategia, permitiendo a los usuarios aumentar su exposición a Bitcoin mediante apalancamiento. Esta es una estrategia de alto riesgo y debe ser considerada con cautela.

¿Cómo se paga un préstamo de Bitcoin?

Generalmente, puedes devolver el préstamo en cualquier momento. El pago se realiza cubriendo el capital pendiente más los intereses acumulados. Puedes usar tu saldo de efectivo en la plataforma o autorizar la venta de una porción de tu colateral en Bitcoin para saldar la deuda. Una vez pagado, el resto de tu colateral es devuelto íntegramente a tu cuenta.

Conclusión

La elección entre un préstamo respaldado por Bitcoin y uno tradicional ya no es una decisión de nicho, sino una consideración financiera legítima en el mundo actual. Los préstamos con BTC ofrecen una velocidad, flexibilidad y accesibilidad sin precedentes, ideales para el inversor de criptomonedas que busca liquidez sin vender. Por otro lado, los préstamos tradicionales brindan la estabilidad, predictibilidad y protección regulatoria que muchos valoran. Evalúa cuidadosamente tu situación financiera, tus activos, tu tolerancia al riesgo y tus necesidades inmediatas para tomar la decisión que mejor impulse tus objetivos financieros.

Si quieres conocer otros artículos parecidos a Préstamos con BTC vs. Tradicionales: ¿Cuál Elegir? puedes visitar la categoría Finanzas.