28/06/2021

El surgimiento de Bitcoin y las criptomonedas ha desatado un intenso debate que redefine nuestra comprensión del dinero y las finanzas. Por un lado, tenemos el sistema bancario tradicional, una estructura centenaria que ha sido el pilar de la economía global. Por otro, una tecnología disruptiva que propone un sistema monetario descentralizado, sin intermediarios y accesible para todos. Pero, ¿cuáles son realmente las diferencias entre estos dos mundos? Este artículo desglosa punto por punto las características que separan a Bitcoin de la banca tradicional, ofreciendo una visión clara de dos filosofías financieras opuestas.

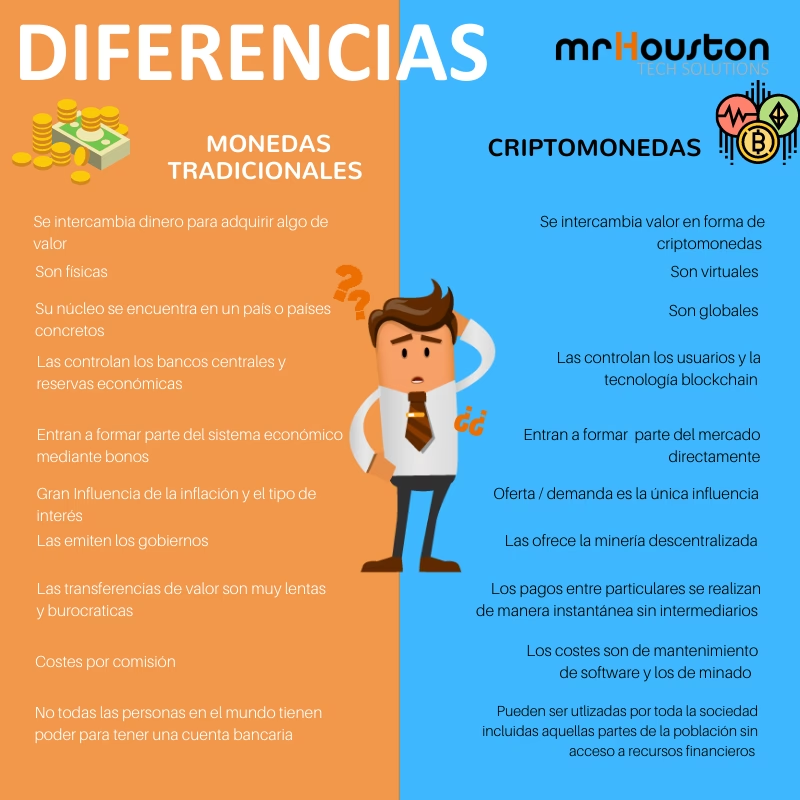

El Corazón de la Diferencia: Centralización vs. Descentralización

La distinción más fundamental y la que da origen a todas las demás es la estructura de control. La banca tradicional es un sistema inherentemente centralizado. Esto significa que una autoridad central (el banco, el gobierno o el banco central) tiene el control total sobre la red. Ellos validan las transacciones, emiten la moneda, establecen las reglas y actúan como intermediarios de confianza en cada operación. Cuando envías dinero a través de un banco, no lo mueves directamente; le pides al banco que actualice su libro de contabilidad privado para reflejar la transferencia.

Bitcoin, en cambio, opera sobre una red descentralizada gracias a su tecnología subyacente: la blockchain. No existe una empresa, un gobierno o una entidad que controle Bitcoin. La red está mantenida por una comunidad global de participantes (nodos y mineros) que validan las transacciones de forma colectiva. El libro de contabilidad no es privado, sino público y distribuido entre todos los participantes, lo que garantiza que ninguna entidad pueda alterarlo o censurarlo unilateralmente. Esta diferencia es filosófica: confianza en una institución frente a confianza en un código y una red distribuida.

¿Quién Controla Realmente tu Dinero?

Esta diferencia estructural tiene implicaciones directas sobre la propiedad y el control de tus fondos.

En la Banca Tradicional:

Cuando depositas dinero en un banco, legalmente le estás prestando tus fondos a la institución. El saldo que ves en tu cuenta es una promesa de pago del banco hacia ti. Esto significa que el banco tiene la custodia y el control final. Bajo ciertas circunstancias (órdenes judiciales, sospechas de actividad ilícita, crisis económicas), una entidad gubernamental o el propio banco pueden congelar, incautar o limitar el acceso a tus fondos. Dependes de su permiso para realizar transacciones, especialmente las de gran valor o internacionales.

Con Bitcoin:

Con Bitcoin, tú tienes la custodia directa de tus activos, siempre que controles tus claves privadas. Este concepto se conoce como soberanía financiera. Tus criptomonedas están en una billetera digital a la que solo tú puedes acceder mediante una frase semilla o clave privada. Nadie puede congelar tus fondos o impedir que realices una transacción. Eres tu propio banco, lo que conlleva una gran libertad, pero también una enorme responsabilidad. Si pierdes tus claves, pierdes el acceso a tu dinero para siempre.

Tabla Comparativa Detallada: Bitcoin vs. Banca Tradicional

Para visualizar mejor estas diferencias, hemos preparado una tabla comparativa que aborda los aspectos más cruciales de cada sistema.

| Característica | Bitcoin | Banca Tradicional |

|---|---|---|

| Autoridad Central | Ninguna. Red descentralizada y distribuida. | Sí. Bancos centrales, gobiernos y bancos comerciales. |

| Transparencia | Alta. Todas las transacciones son públicas en la blockchain (seudónimo). | Baja. Los libros de contabilidad son privados y opacos. |

| Accesibilidad | Abierto a cualquier persona con internet, sin necesidad de permiso. | Requiere identificación, historial crediticio y aprobación. Excluye a millones. |

| Emisión de Moneda | Limitada y predecible. Suministro máximo de 21 millones (escasez digital). | Ilimitada. Los bancos centrales pueden imprimir dinero a voluntad (inflación). |

| Velocidad Transaccional (Global) | Minutos a horas para la confirmación final. Opera 24/7. | De 1 a 5 días hábiles para transferencias internacionales (SWIFT). |

| Costos de Transacción | Varían según la congestión de la red, no por el monto enviado. | Comisiones por mantenimiento, transferencias (especialmente internacionales), etc. |

| Reversibilidad | Las transacciones son irreversibles una vez confirmadas (inmutabilidad). | Las transacciones pueden ser revertidas (chargebacks, etc.). |

| Seguridad | Basada en criptografía. La red es muy segura; el riesgo recae en el usuario (custodia de claves). | Basada en regulación y seguros gubernamentales. Vulnerable a hackeos centralizados. |

Profundizando en Aspectos Clave

Manejo Fácil y Portabilidad

Las criptomonedas son nativas del mundo digital. Puedes acceder y gestionar tus fondos desde cualquier dispositivo con conexión a internet, en cualquier parte del mundo y a cualquier hora. Esta portabilidad global es una ventaja significativa frente al sistema bancario, que a menudo está limitado por horarios de oficina, fronteras geográficas y sistemas de liquidación que no operan los fines de semana.

Inclusión Financiera

Quizás una de las promesas más poderosas de Bitcoin es su potencial para la inclusión financiera. Se estima que más de 1.7 mil millones de adultos en el mundo no están bancarizados, es decir, no tienen acceso a servicios financieros básicos. La banca tradicional les cierra las puertas por falta de documentación, historial crediticio o por vivir en zonas remotas. Bitcoin solo requiere un teléfono inteligente y conexión a internet, ofreciendo una puerta de entrada a la economía digital para los no bancarizados.

Privacidad vs. Anonimato

Es un error común pensar que Bitcoin es completamente anónimo. En realidad, es seudónimo. Todas las transacciones están registradas públicamente en la blockchain y, aunque las direcciones no están directamente vinculadas a tu nombre, el análisis de la cadena puede, con el tiempo, conectar tu identidad con tus transacciones. En contraste, la banca tradicional requiere una identificación personal completa (procedimientos KYC/AML), eliminando cualquier anonimato, aunque tus transacciones son privadas y solo visibles para el banco y las autoridades regulatorias.

Preguntas Frecuentes (FAQ)

¿Es Bitcoin más seguro que un banco?

La seguridad es diferente. La red Bitcoin nunca ha sido hackeada en sus más de 10 años de existencia gracias a su robusta criptografía y descentralización. Sin embargo, la seguridad recae en el usuario. Si pierdes tus claves privadas o eres víctima de una estafa, no hay un servicio de atención al cliente al que llamar. Los bancos, por otro lado, pueden sufrir hackeos centralizados, pero ofrecen seguros (como el FDIC en EE.UU.) y mecanismos para recuperar fondos en caso de fraude.

¿Reemplazará Bitcoin a los bancos tradicionales?

Es poco probable que Bitcoin reemplace por completo a la banca en el corto plazo. Muchos expertos creen que ambos sistemas coexistirán. Bitcoin ofrece una alternativa valiosa para el ahorro a largo plazo (como oro digital), las transferencias internacionales y la inclusión financiera. Los bancos, por su parte, seguirán ofreciendo servicios como préstamos, hipotecas y gestión de crédito, áreas donde Bitcoin aún no tiene soluciones maduras.

¿Por qué Bitcoin es tan volátil en comparación con el dólar o el euro?

La volatilidad de Bitcoin se debe a varios factores: es un activo relativamente nuevo, su mercado es mucho más pequeño que el de las monedas fiduciarias, y todavía está en una fase de descubrimiento de precios impulsada en gran medida por la especulación. Las monedas nacionales, respaldadas por economías enteras y gestionadas por bancos centrales, tienen una estabilidad mucho mayor, aunque están sujetas a la devaluación a largo plazo por la inflación.

¿Puedo usar Bitcoin para mis compras diarias?

Aunque la aceptación está creciendo, todavía es complicado usar Bitcoin para compras cotidianas en la mayoría de los países. La volatilidad y los tiempos de confirmación de la red principal lo hacen menos práctico para un café. Sin embargo, tecnologías de segunda capa como la Lightning Network están diseñadas para permitir transacciones instantáneas y de bajo costo, lo que podría cambiar este panorama en el futuro.

Conclusión: Dos Paradigmas para el Futuro del Dinero

La diferencia entre Bitcoin y la banca tradicional no es simplemente tecnológica; es filosófica. Representan dos visiones del mundo: una basada en la confianza en instituciones centralizadas y reguladas, y otra basada en la confianza en un código matemático y una red distribuida de pares. Mientras que la banca ofrece seguridad regulada y familiaridad, Bitcoin propone soberanía, transparencia y un sistema financiero global abierto a todos. Comprender sus diferencias es esencial para navegar el cambiante panorama financiero y decidir qué papel jugará cada uno en nuestro futuro.

Si quieres conocer otros artículos parecidos a Bitcoin vs. Banca Tradicional: Un Duelo Clave puedes visitar la categoría Criptomonedas.