11/03/2023

En el vertiginoso mundo de las criptomonedas, es común encontrar estrategias de trading, bots y gurús que prometen tasas de éxito asombrosas. Un 70% de operaciones ganadoras, un 80% de aciertos... las cifras suenan tentadoras. Pero, ¿cómo podemos saber si estos resultados son producto de una estrategia sólida y consistente, o simplemente una racha de buena suerte? La respuesta no está en la intuición, sino en las matemáticas. A través de principios estadísticos, podemos determinar con un alto grado de confianza cuánta evidencia necesitamos para creer en el rendimiento de un sistema.

El Trading como una Moneda al Aire

Imaginemos que cada operación de trading es como lanzar una moneda al aire. Si la operación es ganadora, es "cara"; si es perdedora, es "cruz". Una estrategia que no tiene ninguna ventaja real sobre el mercado es como una moneda justa: tiene un 50% de probabilidad de ganar y un 50% de perder a largo plazo. Sin embargo, una estrategia verdaderamente rentable es como una moneda sesgada o cargada; está diseñada para que, con el tiempo, caiga en "cara" (ganancia) más del 50% de las veces. El "sesgo" de esta moneda es la verdadera tasa de éxito de la estrategia.

El problema es que nunca conocemos el sesgo real de antemano. Lo único que tenemos son los resultados de un número limitado de lanzamientos (operaciones). Si lanzamos una moneda 10 veces y obtenemos 7 caras, ¿podemos concluir que la moneda está sesgada a un 70%? Quizás. Pero también es perfectamente posible que una moneda justa produzca ese resultado por puro azar. Aquí es donde la estadística nos proporciona las herramientas para cuantificar nuestra incertidumbre y tomar decisiones informadas.

¿Cuántas Operaciones Necesitas para Confiar?

Esta es la pregunta del millón. Para responderla, debemos definir dos conceptos clave: el margen de error (simbolizado como ε, épsilon) y el nivel de confianza (relacionado con δ, delta).

- Margen de Error (ε): Es la precisión que exigimos a nuestra estimación. Por ejemplo, podríamos querer que nuestra tasa de éxito observada esté, como máximo, a un 5% de distancia de la tasa de éxito real.

- Nivel de Confianza (1-δ): Es la probabilidad de que nuestra estimación sea correcta dentro del margen de error. Comúnmente se usan niveles de confianza del 95% (δ = 0.05) o 99% (δ = 0.01). Un 95% de confianza significa que si repitiéramos el experimento 100 veces, en 95 de ellas nuestra estimación estaría dentro del margen de error deseado.

Nunca podremos tener un 100% de certeza, ya que siempre existe una probabilidad minúscula de que ocurra una racha extremadamente afortunada (o desafortunada) que distorsione nuestros resultados. Lo que sí podemos hacer es reducir esa probabilidad de error (δ) a un nivel tan bajo como estemos dispuestos a aceptar.

La Desigualdad de Chebyshev al Rescate

Aquí es donde entra en juego una poderosa herramienta matemática: la Desigualdad de Chebyshev. Sin entrar en demostraciones complejas, esta desigualdad nos proporciona una fórmula robusta para calcular el número mínimo de pruebas (operaciones, en nuestro caso) que necesitamos para alcanzar un nivel de confianza y un margen de error determinados. Es una herramienta conservadora, lo que significa que nos da una garantía de "peor escenario", aplicable a cualquier distribución de resultados.

La fórmula simplificada para nuestro propósito es la siguiente:

Número de Operaciones (n) ≥ 1 / (4 * ε² * δ)

Donde:

- n: El número mínimo de operaciones que debemos analizar.

- ε (épsilon): Nuestro margen de error deseado (ej. 0.05 para un 5%).

- δ (delta): Nuestra probabilidad de error aceptada (ej. 0.05 para un 95% de confianza).

Pongámoslo en Práctica: Un Ejemplo Real

Supongamos que estamos evaluando un bot de trading que afirma tener una alta tasa de aciertos. Queremos verificar esta afirmación con un alto grado de seguridad. Decidimos establecer los siguientes criterios:

- Queremos un nivel de confianza del 95%. Esto significa que nuestra δ = 1 - 0.95 = 0.05.

- Queremos que nuestra medición de la tasa de éxito tenga un margen de error de no más del 4%. Esto significa que nuestra ε = 0.04.

Ahora, aplicamos la fórmula de Chebyshev:

n ≥ 1 / (4 * (0.04)² * 0.05)

n ≥ 1 / (4 * 0.0016 * 0.05)

n ≥ 1 / (0.00032)

n ≥ 3125

El resultado es revelador. Para estar un 95% seguros de que la tasa de éxito que observamos está a menos de un 4% de la tasa de éxito real del bot, necesitamos analizar un historial de al menos 3125 operaciones. Un backtest con 50 o 100 operaciones es, estadísticamente, insuficiente para sacar conclusiones fiables. Este cálculo demuestra por qué los historiales de trading cortos o las rachas de ganancias no son evidencia suficiente de la viabilidad a largo plazo de una estrategia.

Tabla Comparativa de Muestras Requeridas

Para visualizar mejor el impacto de estos parámetros, veamos una tabla que muestra el número de operaciones necesarias para diferentes niveles de confianza y error:

| Nivel de Confianza (1-δ) | Margen de Error (ε) | Número Mínimo de Operaciones (n) |

|---|---|---|

| 90% (δ=0.1) | 10% (ε=0.1) | 250 |

| 95% (δ=0.05) | 5% (ε=0.05) | 2000 |

| 95% (δ=0.05) | 2% (ε=0.02) | 12500 |

| 99% (δ=0.01) | 5% (ε=0.05) | 10000 |

| 99% (δ=0.01) | 1% (ε=0.01) | 250000 |

Como se puede observar, exigir mayor precisión (menor error) y mayor confianza dispara exponencialmente el número de muestras necesarias. Esto es un principio fundamental en la ciencia de datos y la estadística.

Más Allá del Win Rate: La Varianza Importa

El mismo principio no solo se aplica a la tasa de éxito (ganar/perder), sino también a la estimación de la ganancia promedio por operación. Aquí, el concepto de varianza es crucial. La varianza mide cuán dispersos están los resultados respecto al promedio. Una estrategia de baja varianza podría generar ganancias pequeñas pero consistentes en cada operación. En cambio, una estrategia de alta varianza podría tener muchas pequeñas pérdidas y unas pocas ganancias masivas que compensan todo lo demás (como apostar a un "long shot").

Evaluar una estrategia de alta varianza es mucho más difícil y requiere un número de operaciones significativamente mayor. ¿Por qué? Porque si no incluimos en nuestra muestra una de esas raras operaciones súper ganadoras, nuestra estimación del rendimiento promedio será completamente errónea y pesimista. La Desigualdad de Chebyshev nos enseña que a mayor varianza, mayor es la muestra que necesitamos para obtener una estimación fiable.

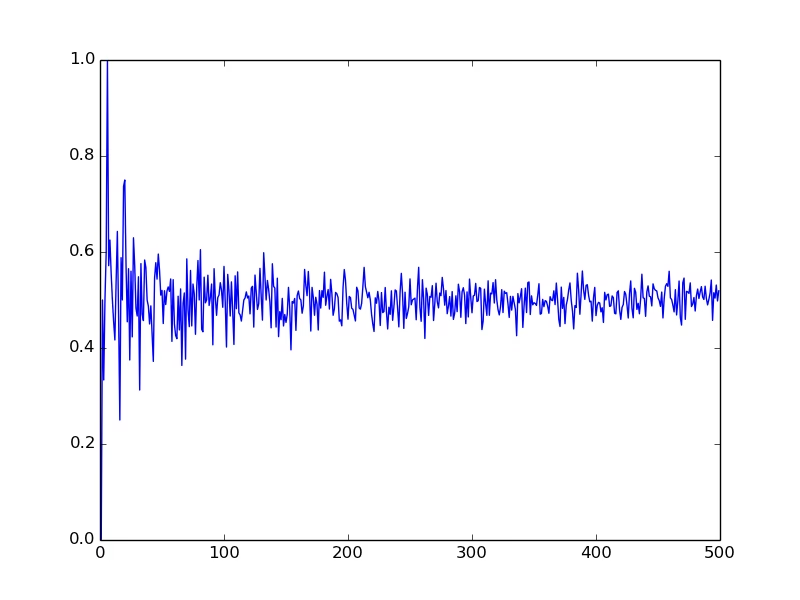

La Ley de los Grandes Números en Cripto

Todo este análisis se fundamenta en un pilar de la teoría de la probabilidad: la Ley de los Grandes Números. Este teorema establece que a medida que aumenta el número de pruebas (operaciones), el promedio de los resultados observados convergerá inevitablemente hacia el promedio real o esperado. En términos sencillos: con suficientes datos, la suerte se anula y la verdadera naturaleza del sistema se revela.

Esta ley es la razón por la que los casinos siempre ganan a largo plazo, y es la misma razón por la que una estrategia de trading con una ventaja real (un sesgo positivo) demostrará su valía si se ejecuta un número suficiente de veces. Tu trabajo como analista o inversor no es encontrar una estrategia que nunca pierda, sino una que, a lo largo de miles de "lanzamientos de moneda", tenga una probabilidad demostrable de caer a tu favor.

Preguntas Frecuentes (FAQ)

¿Esto garantiza que mi estrategia será rentable?

No. Este método no garantiza la rentabilidad de la estrategia. Lo que garantiza es el grado de confianza en tu medición del rendimiento. Podrías usar este método para concluir con un 99% de confianza que la tasa de éxito real de una estrategia está entre el 40% y el 42%, lo que la haría consistentemente perdedora. El objetivo es obtener una imagen precisa, sea buena o mala.

¿Puedo aplicar esto a la minería o al staking?

¡Absolutamente! El principio es universal. Puedes usarlo para estimar tu probabilidad real de encontrar un bloque de minería en un período de tiempo, o la frecuencia con la que tu nodo será seleccionado como validador en una red Proof-of-Stake. Si tus resultados observados se desvían significativamente de lo esperado después de una gran cantidad de tiempo (muestras), podrías tener una base estadística para investigar si hay un problema con tu configuración o con la red.

¿Por qué no simplemente hacer un backtest con todos los datos históricos disponibles?

Hacer un backtest con muchos datos es excelente y altamente recomendable. Sin embargo, hay que tener cuidado con el sobreajuste ("overfitting"), que es cuando una estrategia se adapta tan perfectamente a los datos pasados que pierde su capacidad de predicción en condiciones de mercado futuras y desconocidas. El análisis estadístico de la confianza nos ayuda a entender si el rendimiento observado es robusto o si podría ser una casualidad de ese conjunto de datos específico.

Si quieres conocer otros artículos parecidos a Estadística Cripto: ¿Tu Estrategia es Suerte? puedes visitar la categoría Análisis.