21/12/2022

En el vertiginoso universo de los activos digitales, las stablecoins emergen como una fuerza transformadora, actuando como un puente entre las finanzas tradicionales y el ecosistema cripto. A menudo descritas como "efectivo digital", su principal propuesta de valor es la estabilidad, un ancla en el volátil mar de las criptomonedas. Pero, ¿qué hay detrás de esa estabilidad? La respuesta reside en sus reservas, un mecanismo crucial que no solo garantiza su valor, sino que también está empezando a remodelar los mercados financieros globales.

A diferencia de otras criptomonedas cuyo valor fluctúa drásticamente, una stablecoin respaldada por fiat, como el dólar estadounidense, está diseñada para mantener una paridad uno a uno (1:1). Esto significa que por cada token de stablecoin en circulación, debería existir un dólar equivalente guardado en reserva por la entidad emisora. Gigantes del mercado como Tether (USDT) y Circle (USDC), que dominan aproximadamente el 90% del sector, se basan en este principio fundamental. A continuación, profundizaremos en el funcionamiento de estas reservas, su impacto y el futuro que dibujan para el sistema financiero.

¿Cómo Funcionan Exactamente las Reservas de una Stablecoin?

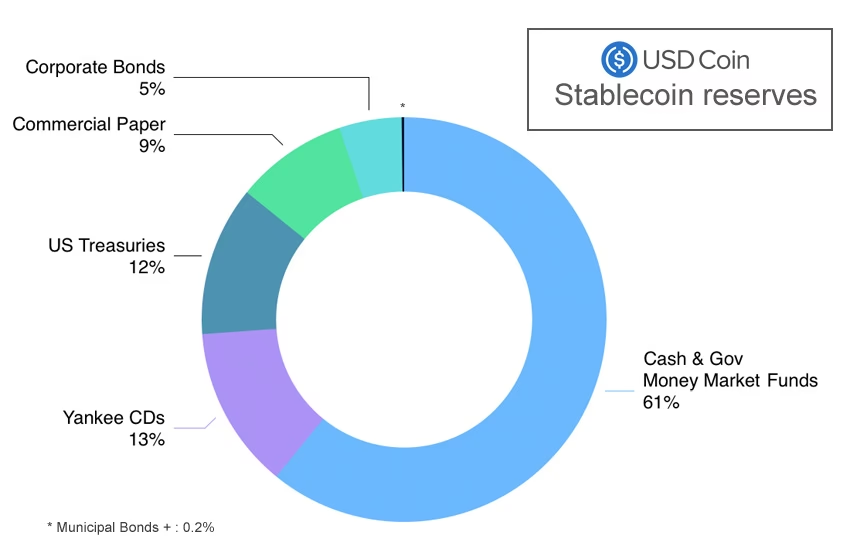

El concepto central es sencillo pero poderoso: confianza a través de la transparencia y el respaldo. Cuando un usuario compra, por ejemplo, 100 dólares de una stablecoin, la empresa emisora acuña 100 tokens y deposita esos 100 dólares en una cuenta de reserva. Estas reservas no son simplemente dinero guardado bajo un colchón digital; están compuestas por activos líquidos y de alta calidad.

La legislación propuesta, como la influyente "GENIUS Act" en Estados Unidos, establece un marco sobre cómo deben gestionarse estas reservas. La directriz principal es que deben estar compuestas por activos que garanticen la liquidez y la seguridad para que los usuarios puedan redimir sus tokens por dinero fiat en cualquier momento. Principalmente, estas reservas incluyen:

- Efectivo y equivalentes de efectivo: Depósitos en instituciones bancarias reguladas.

- Letras del Tesoro de corto plazo (T-bills): Deuda gubernamental de Estados Unidos considerada uno de los activos más seguros del mundo.

Este respaldo con Letras del Tesoro es particularmente significativo. A medida que el mercado de stablecoins crece, también lo hace su demanda por estos instrumentos de deuda, convirtiendo a los emisores de stablecoins en actores relevantes en los mercados de renta fija. La regla es clara: si hay 300 mil millones de dólares en stablecoins en circulación, el emisor debe tener al menos 300 mil millones de dólares en activos de reserva verificables. Este mecanismo es la piedra angular que sostiene la promesa de estabilidad.

Stablecoins vs. Dinero Tradicional: Una Comparativa Clave

Para entender su rol en el ecosistema financiero, es útil comparar las stablecoins con productos financieros que ya conocemos, como los depósitos bancarios y los fondos del mercado monetario (Money Market Funds).

Aunque a menudo se usan como una forma de pago, similar a un depósito, existe una diferencia crucial: la garantía. Un depósito bancario tradicional suele estar asegurado por el gobierno hasta cierto límite. Las stablecoins, en cambio, conllevan el riesgo de de-pegging, es decir, la posibilidad de que su valor se desvíe y caiga por debajo de la paridad de 1 dólar. Aunque los emisores serios trabajan para evitarlo, es un riesgo inherente al ser un producto relativamente nuevo.

Por otro lado, se asemejan a los fondos monetarios porque ambos invierten en activos líquidos y de alta calidad. Sin embargo, los fondos monetarios son un producto de inversión que genera intereses para sus partícipes. Las stablecoins, según la regulación actual, no pueden pagar intereses directamente al titular. Son, por tanto, un instrumento transaccional, no de inversión generadora de rendimiento.

Tabla Comparativa

| Característica | Stablecoins | Depósitos Bancarios | Fondos Monetarios |

|---|---|---|---|

| Naturaleza Principal | Medio de intercambio digital | Pasivo bancario / Ahorro | Producto de inversión |

| Generación de Intereses | No | Sí (generalmente) | Sí |

| Riesgo Principal | De-pegging, riesgo de contraparte | Riesgo de quiebra del banco (mitigado por seguro) | Riesgo de mercado (bajo) |

| Tecnología Subyacente | Blockchain | Sistemas bancarios tradicionales | Sistemas de gestión de activos |

El Mercado de Stablecoins en Cifras y Proyecciones

Actualmente, el mercado de stablecoins respaldadas por dólares se sitúa en torno a los 300 mil millones de dólares. Las proyecciones indican un crecimiento exponencial, con estimaciones que lo colocan entre 500 y 750 mil millones, e incluso hasta un billón de dólares en los próximos años. ¿Qué impulsa este crecimiento?

- El Crecimiento del Mercado Cripto: Las stablecoins son el lubricante del motor cripto. Se utilizan para entrar y salir de posiciones en criptomonedas nativas como Bitcoin o Ethereum, proporcionando un refugio seguro durante períodos de alta volatilidad sin necesidad de convertir los fondos a dinero fiat tradicional.

- Refugio de Valor Global: Para ciudadanos en países con economías inestables o hiperinflación, las stablecoins en dólares ofrecen una forma accesible y eficiente de proteger su poder adquisitivo. Es una forma de dolarización digital que supera las barreras del sistema bancario tradicional.

Oportunidades y Desafíos: El Camino a Seguir

El potencial de las stablecoins es inmenso, pero su camino hacia la adopción masiva está lleno de oportunidades y desafíos por igual.

Grandes Oportunidades

- Pagos Transfronterizos: Las remesas y transferencias corporativas internacionales son actualmente lentas y costosas. Las stablecoins, al operar sobre una blockchain, permiten transferencias casi instantáneas y a un coste muy bajo, especialmente hacia mercados emergentes.

- Dolarización Digital: Como se mencionó, ofrecen una alternativa al dólar físico en regiones donde el acceso al sistema bancario es limitado o las monedas locales son inestables.

- Innovación en Pagos: En el ámbito del consumo, podrían facilitar nuevos modelos de negocio, desglosando servicios de pago de la misma manera que el streaming desglosó los paquetes de televisión por cable, permitiendo a los consumidores pagar solo por lo que valoran.

Desafíos Cruciales

- Regulación y Cumplimiento (KYC/AML): La facilidad de transferencia también puede ser explotada por actores malintencionados. Es fundamental implementar robustos protocolos de "Conoce a tu Cliente" (KYC) y "Anti-Lavado de Dinero" (AML) para prevenir actividades ilícitas sin sofocar la innovación.

- Riesgo Sistémico: Un crecimiento descontrolado de las stablecoins podría suponer un riesgo para la estabilidad del sistema bancario tradicional. Si una gran cantidad de depósitos bancarios se traslada a stablecoins, podría afectar la capacidad de los bancos para prestar, lo que requiere una transición gradual y bien gestionada.

Preguntas Frecuentes (FAQ)

¿Una stablecoin puede perder su valor?

Sí. Aunque están diseñadas para mantener una paridad 1:1 con un activo como el dólar, ha habido casos de "de-pegging", donde el valor de mercado de la stablecoin cae por debajo de 1 dólar. Esto puede ocurrir por crisis de confianza, problemas con las reservas o fallos en el diseño del protocolo.

¿Recibo intereses por tener stablecoins?

Generalmente no. A diferencia de una cuenta de ahorros o un fondo monetario, las stablecoins son consideradas un instrumento transaccional. La regulación actual tiende a prohibir que paguen intereses directamente para no ser clasificadas como un producto de inversión (security).

¿Cuál es el principal uso de las stablecoins hoy en día?

Su uso predominante sigue siendo dentro del ecosistema de las criptomonedas. Son la principal herramienta para el trading, la provisión de liquidez en finanzas descentralizadas (DeFi) y como un refugio temporal ante la volatilidad del mercado.

¿Son las stablecoins lo mismo que un depósito bancario tokenizado?

No. Aunque ambos son formas de dinero digital en una blockchain, un depósito tokenizado es simplemente la representación digital de un depósito tradicional en un banco, sujeto a toda la regulación bancaria existente. Una stablecoin es un nuevo instrumento financiero emitido por una entidad (que puede o no ser un banco) con su propio conjunto de reglas, reservas y riesgos.

En conclusión, las stablecoins y sus reservas representan una de las innovaciones más importantes en las finanzas modernas. Se encuentran en una interesante intersección entre los depósitos y los fondos de inversión, ofreciendo una eficiencia sin precedentes. Si bien el camino hacia la adopción generalizada requiere superar importantes obstáculos regulatorios y de seguridad, su potencial para crear un sistema financiero más rápido, barato y accesible a nivel mundial es innegable. El mercado se mueve rápido, y este es solo el comienzo de una profunda transformación.

Si quieres conocer otros artículos parecidos a Stablecoins: Cómo sus Reservas Redefinen el Dinero puedes visitar la categoría Criptomonedas.