22/03/2024

- La Evolución Contable: De la Partida Única a la Revolución Blockchain

- El Origen: Contabilidad de Partida Única

- La Gran Innovación: Contabilidad de Partida Doble

- El Futuro es Ahora: Contabilidad de Triple Entrada

- Ventajas Clave y el Impacto en el Futuro

- Preguntas Frecuentes (FAQ)

- Conclusión: El Amanecer de una Nueva Era Financiera

La Evolución Contable: De la Partida Única a la Revolución Blockchain

Desde los albores de la civilización, la contabilidad ha sido un pilar fundamental para el comercio y el desarrollo social. Lo que comenzó como simples listas de ganado y alimentos en tablillas de arcilla sumerias hace 5000 años, ha evolucionado hasta convertirse en un sistema complejo que sustenta la economía global. Sin embargo, estamos en el umbral de una de las transformaciones más significativas de su historia: la llegada de la contabilidad de triple entrada, una innovación hecha posible gracias a la tecnología blockchain. Para comprender el valor y el impacto de este nuevo paradigma, es esencial viajar a través del tiempo y entender los sistemas que lo precedieron.

El Origen: Contabilidad de Partida Única

La contabilidad de partida única es el método más intuitivo y básico de llevar registros. Cualquiera que haya hecho una lista de compras o haya anotado sus gastos en una libreta ha practicado, en esencia, este sistema. Consiste en crear una lista, o "libro", donde cada entrada describe un activo o una transacción. Se puede tener una lista para los ingresos, otra para los gastos, y así sucesivamente. Si se mueve un activo, se tacha de una lista y se añade en otra.

Aunque simple, este método es extremadamente vulnerable a errores. Un simple descuido puede desequilibrar todos los registros, y encontrar el origen del problema puede ser una tarea titánica. Peor aún, abre la puerta al fraude. Un empleado malintencionado podría simplemente añadir una línea en el libro de gastos para desviar fondos o eliminar una entrada de ingresos. Al ser registros aislados, no existe un mecanismo de verificación cruzada. Esto genera una limitación fundamental en la confianza de los libros contables, restringiendo el crecimiento de las empresas, ya que solo los miembros más cercanos y de confianza podían gestionar las finanzas.

La Gran Innovación: Contabilidad de Partida Doble

Considerada uno de los mayores descubrimientos del comercio, la contabilidad de partida doble revolucionó las finanzas durante el Renacimiento. Aunque sus orígenes se debaten, fue el fraile franciscano Luca Pacioli quien la documentó y estandarizó en un tratado de matemáticas en 1494, convirtiéndose en la norma para los comerciantes de las prósperas ciudades-estado italianas.

Este sistema introdujo una propiedad crucial: una estrategia clara para identificar y corregir errores. Su genialidad reside en tres características:

- División de cuentas: Todas las cuentas se dividen en dos lados: activos y pasivos (o debe y haber).

- Dualidad: Cada transacción se registra dos veces. Una entrada de débito en una cuenta corresponde a una entrada de crédito en otra.

- La ecuación de balance: La suma de todos los débitos debe ser siempre igual a la suma de todos los créditos.

Este sistema crea un circuito cerrado. Si un estafador intenta añadir valor de la nada, el balance se rompería inmediatamente. Para que la ecuación cuadre, el valor debe provenir de alguna parte, y ese origen queda registrado. El fraude deja un rastro. Esta innovación permitió la creación de empresas mucho más complejas y el auge del comercio a larga distancia, ya que generaba un nivel de confianza sin precedentes en los registros financieros.

Sin embargo, la partida doble tiene una limitación en el mundo interconectado de hoy. Cada entidad (una empresa, un banco, un proveedor) mantiene su propio juego de libros de partida doble. Cuando la Empresa A le paga al Banco B, la Empresa A registra una salida de dinero y el Banco B registra una entrada. Aunque ambas registran la misma transacción, lo hacen en sus libros separados e independientes. Esto crea la necesidad de un proceso masivo y costoso llamado "reconciliación", donde ambas partes deben verificar que sus registros coincidan. Para garantizar que ninguna de las partes miente, se necesita una tercera entidad: el auditor.

El Futuro es Ahora: Contabilidad de Triple Entrada

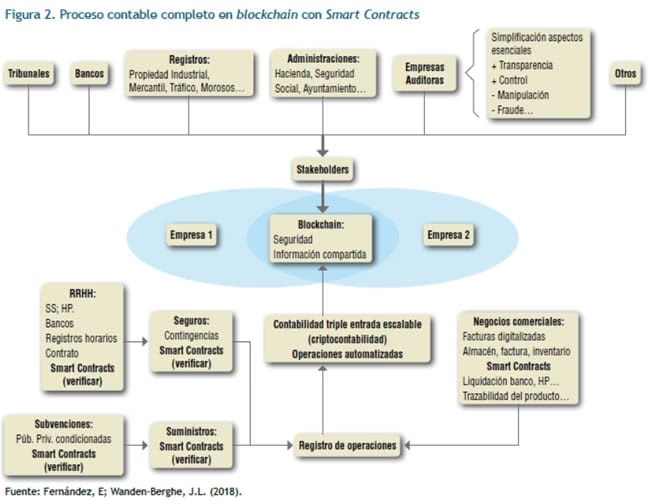

Aquí es donde la tecnología blockchain cambia las reglas del juego. La contabilidad de triple entrada no es, como su nombre podría sugerir, la adición de un tercer asiento contable. Es una mejora radical del sistema de partida doble donde las entradas de ambas partes de una transacción se vinculan criptográficamente en un libro de contabilidad compartido y distribuido.

En este sistema, cuando dos partes realizan una transacción, en lugar de que cada una la registre en su libro privado, la transacción se registra en un libro de contabilidad compartido (la blockchain). Esta entrada única y compartida es, en efecto, la "tercera entrada". Está sellada criptográficamente, firmada digitalmente por ambas partes y distribuida entre múltiples nodos, lo que la hace prácticamente imposible de alterar o eliminar. Es un registro inmutable y permanente del hecho.

La diferencia es profunda: en la contabilidad tradicional, el libro mayor es un *registro* de lo que sucedió. En la contabilidad de triple entrada, el libro mayor *es* lo que sucedió. La transacción y el registro son la misma cosa. Esto elimina la necesidad de que dos partes confíen la una en la otra o en sus respectivos libros; ambas pueden confiar en la entrada compartida e inalterable de la blockchain.

Tabla Comparativa de Sistemas Contables

| Característica | Partida Única | Partida Doble | Triple Entrada |

|---|---|---|---|

| Verificación de Errores | Muy difícil, manual. | Automática (balance Debe/Haber). | Automática y criptográfica. |

| Prevención de Fraude | Baja. Fácil de manipular. | Media. Deja rastro pero requiere auditoría. | Muy alta. Registros inmutables. |

| Confianza entre Partes | Requiere confianza personal absoluta. | Requiere auditores externos para verificar. | Incrustada en el sistema (trustless). |

| Reconciliación | No aplica. | Proceso manual y costoso. | Eliminada o automatizada. |

| Tecnología Habilitadora | Escritura, papel. | Imprenta, software de contabilidad. | Blockchain, criptografía. |

Ventajas Clave y el Impacto en el Futuro

Los beneficios de un sistema de triple entrada son enormes y tienen el potencial de remodelar industrias enteras:

- Eliminación de la Reconciliación: Se podrían ahorrar miles de millones de horas y dólares que actualmente se gastan en que las empresas concilien sus libros entre sí.

- Auditoría en Tiempo Real: Los auditores ya no necesitarían revisar libros de forma retroactiva. Podrían tener acceso (con los permisos adecuados) al libro mayor compartido y verificar las transacciones a medida que ocurren, creando un rastro de auditoría perfecto y automático.

- Transparencia Radical: Las empresas podrían ofrecer una transparencia sin precedentes a inversores, reguladores y al público, demostrando de forma verificable su salud financiera.

- Reducción del Fraude: Al ser las transacciones inmutables y transparentes, se vuelve exponencialmente más difícil cometer fraudes contables como los que han sacudido los mercados en el pasado.

Preguntas Frecuentes (FAQ)

¿La contabilidad de triple entrada reemplazará a la de partida doble?

No exactamente. La triple entrada no reemplaza la lógica de la partida doble, sino que la mejora y la fortalece. Sigue existiendo un débito y un crédito, pero ahora están inseparablemente unidos en un registro compartido, eliminando las discrepancias entre las partes.

¿Se necesitan tres asientos contables por cada transacción?

No. El término "triple entrada" es algo confuso. No se refiere a un tercer asiento en el sentido tradicional. Se refiere a la existencia de una tercera "pieza" en la transacción: el registro criptográfico en el libro mayor distribuido, que actúa como un notario incorruptible para los dos asientos de partida doble de las partes involucradas.

¿Es esta tecnología solo para criptomonedas?

Absolutamente no. Aunque la tecnología blockchain se popularizó con las criptomonedas como Bitcoin, sus aplicaciones van mucho más allá. La contabilidad de triple entrada puede aplicarse a la transferencia de cualquier activo digital o a la tokenización de activos del mundo real, desde acciones de una empresa hasta títulos de propiedad o facturas comerciales.

¿Cuáles son los principales beneficios para un auditor?

Para un auditor, este sistema es un cambio de paradigma. Proporciona un rastro de auditoría perfecto, automático y que no requiere confianza (trustless). Reduce drásticamente el tiempo y el esfuerzo dedicados a la tediosa tarea de reconciliación y verificación, permitiendo que los auditores se centren en análisis de mayor valor y en la interpretación de los datos financieros, en lugar de solo comprobar su veracidad.

Conclusión: El Amanecer de una Nueva Era Financiera

La tecnología Blockchain nos ofrece muchos beneficios, y la contabilidad de triple entrada es uno de los más fundamentales y revolucionarios. Al crear un historial inmutable de todos los intercambios dentro de un sistema, proporciona una base de verdad compartida que puede automatizar la confianza y la verificación a una escala nunca antes vista. Estos avances no son solo una mejora incremental; son el comienzo de la era de las finanzas y la contabilidad descentralizada, un hito tecnológico crucial para nuestra generación que promete construir una economía global más eficiente, transparente y justa.

Si quieres conocer otros artículos parecidos a Contabilidad de Triple Entrada: La Revolución puedes visitar la categoría Tecnología.